モンテカルロと過去のデータ: FIRE プランにはどちらが最適ですか?

経済的自立と早期退職 (FIRE) を達成することは、達成できる最もエキサイティングなマイルストーンの 1 つです。しかし、仕事を辞めて投資で生活を始めようと決意した瞬間に、夜も眠れないほどの人が多い疑問が生じます: 期限内にお金がなくなってしまうのではないか?

この大きな質問に答えるために、ファイナンシャル プランナーは単純な複利計算ツールを使用しません。彼らは高度なシミュレーションツールを使用して、考えられる最悪の条件に対してポートフォリオにストレスを与えます。

退職金計算ツールをいじり始めた方は、おそらく、純粋なモンテカルロ シミュレーション と ヒストリカル モード (またはブートストラップ) という、ポートフォリオ生存分析における 2 つの重要なツールに遭遇したことがあるでしょう。

一見すると、どちらの方法もお金の将来を予測しようとしていますが、まったく異なる言語で予測を行っています。この違いを理解することは、完璧な撤退戦略を設計するために不可欠です。

平均値と一連のリターンの危険性 リスク

シミュレーションに入る前に、なぜシミュレーションが必要なのかを理解する必要があります。株式市場 (S&P 500 など) が歴史的に年率 10% (インフレ調整後 7%) のリターンを上げてきたのであれば、その 7% から支出を差し引いて、お金が永遠に増えると仮定してみてはいかがでしょうか。

答えは Sequence of Returns Risk (SoRR) と呼ばれます。

市場では毎年一定の 7% が得られるわけではありません。ある年は20%上昇し、次の年は15%下落し、さらに5%上昇します。深刻な弱気相場(1929年、2000年、2008年など)の直前に退職し、生活費を稼ぐために割安な株式を売却せざるを得なくなった場合、ポートフォリオは構造的なダメージを受け、たとえ数年後に市場が回復したとしても、そこから回復することはできないでしょう。

ここでシミュレーションが登場します。彼らの仕事は、何千もの乱雑で混沌としたシーケンスに対してポートフォリオをテストし、それが生き残るかどうかを確認することです。

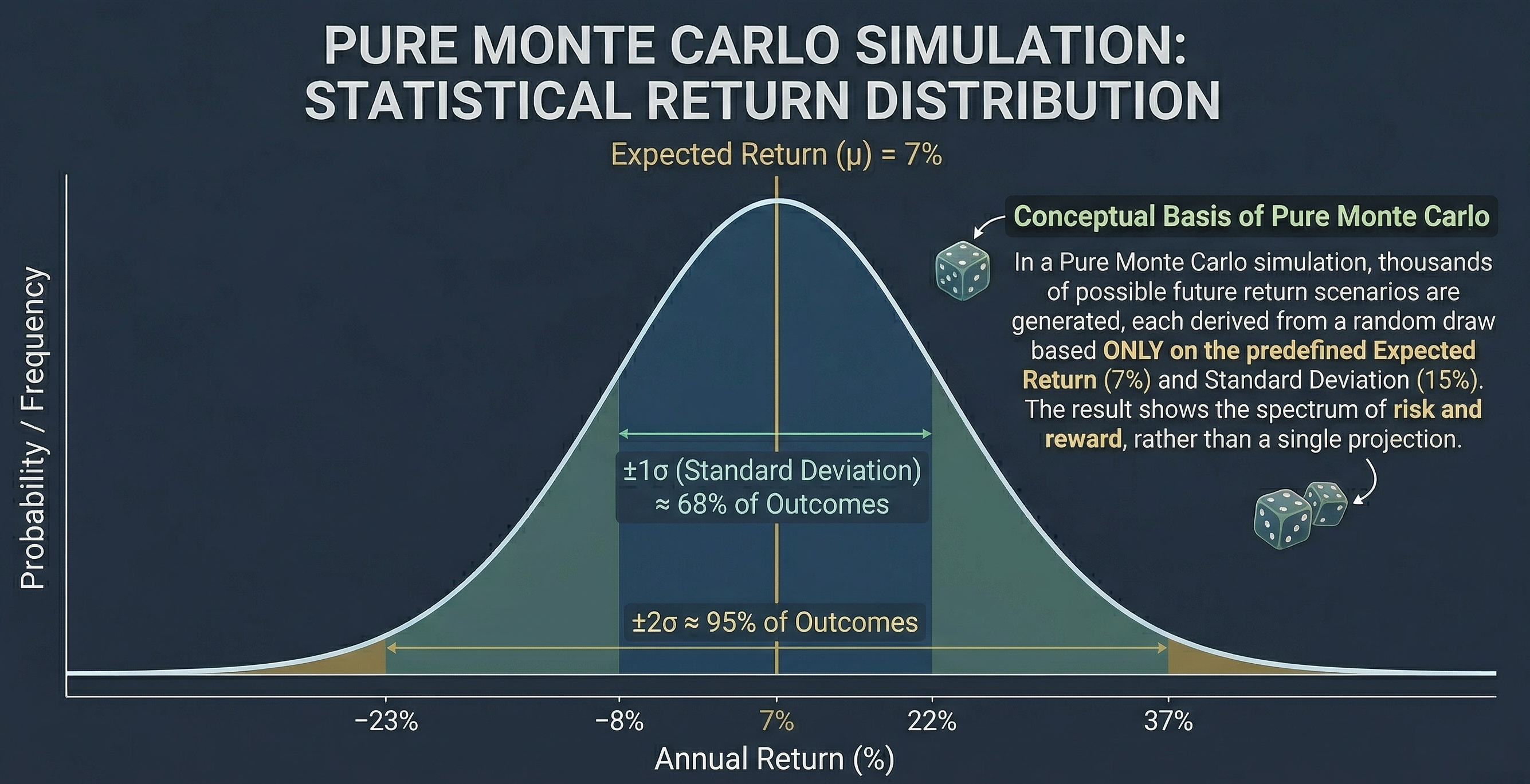

純粋なモンテカルロ シミュレーションとは何ですか?

モンテカルロ シミュレーションの名前は、有名なカジノ都市に由来しており、そのロジックは純粋に数学的統計と偶然に基づいています。

純粋なモンテカルロ モデルでは、シミュレーターは大恐慌やドットコム危機が何であるかを知りません。ポートフォリオについて知っている数字は 2 つだけです。

- 予想される平均収益性 (例: 7%)。

- ボラティリティまたは標準偏差 (例: 15%)。

これら 2 つの情報を使用して、アルゴリズムは「ガウス ベル」 (正規分布) を作成し、いくつかの仮想サイコロを振り始めます。退職の各年について、その分布からランダムな収益を引き出します。 +22% の場合もあれば、-12% の場合もあります。

このプロセスを何千回も繰り返し、あなたのポートフォリオに何千もの代替生活を作成し、最終的には「シミュレーションの 95% で資金不足にならなかった」という 成功率 を示します。

純粋なモンテカルロ法の利点

- これまでに起こったことのないシナリオを作成する: 人類の歴史には限界があります。モンテカルロでは、統計的にはあり得るが私たちがまだ経験していない厄年の組み合わせを生成し、未知の事態に備えることができます。

- 絶対的な柔軟性: 平均とボラティリティを推定するだけで、100 年の歴史がない新しい資産 (暗号通貨など) を予測できます。

純粋なモンテカルロ法の欠点

- 「正規」分布を仮定します: 現実の金融市場には「ファットテール」があります。極端で壊滅的な出来事は、従来のモンテカルロ統計の予測よりも頻繁に現実に発生します。

- 市場評価を無視する: モンテカルロでは、退職後の 1 年目に市場が非常に高価か非常に安いかは関係ありません。そのランダム性は経済的背景を無視しています。

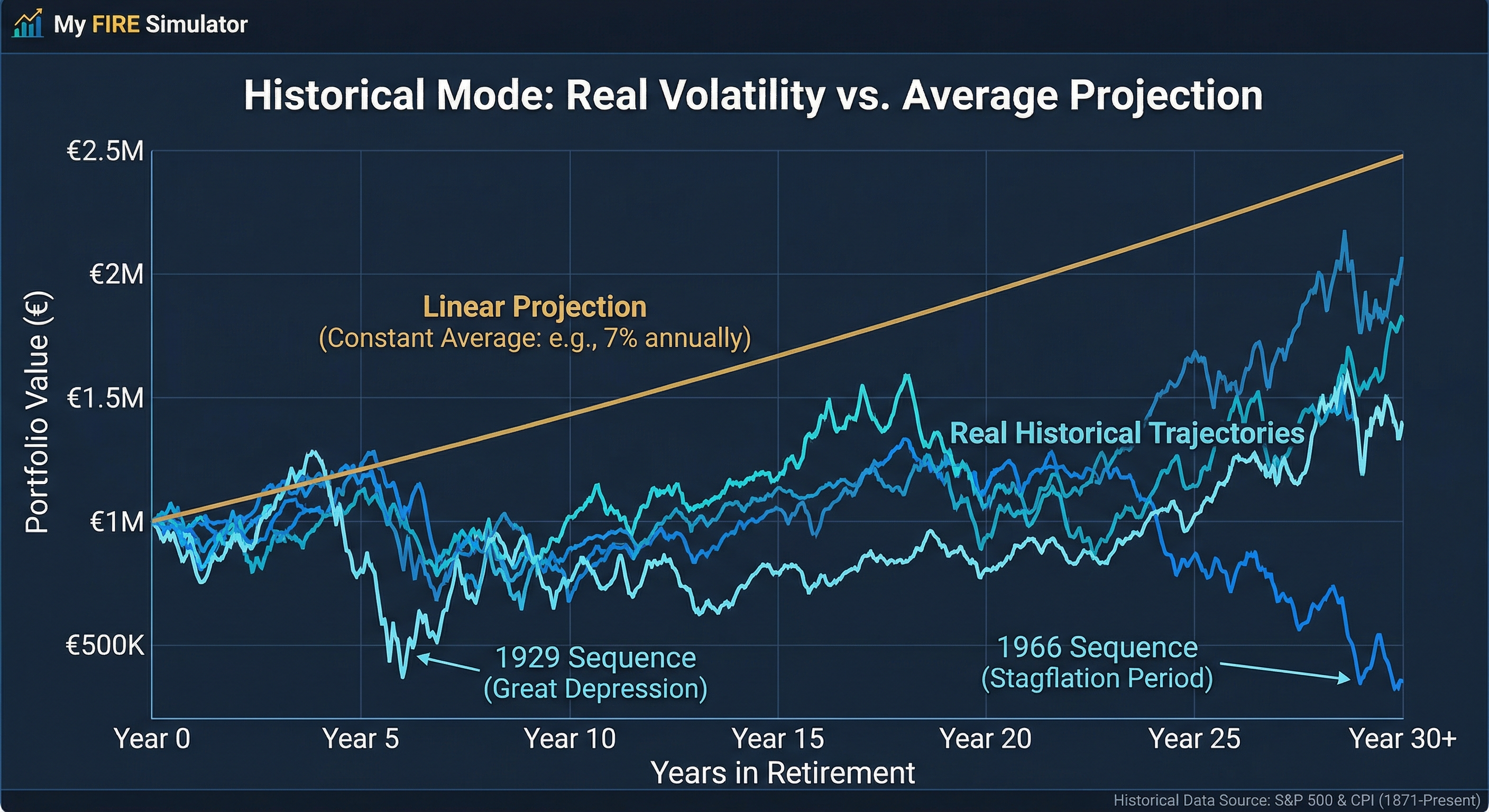

ヒストリーモード (ブートストラップ) とは何ですか?

モンテカルロがサイコロを振る数学者であれば、歴史モードは容赦ない歴史家です。

この方法では、抽象的な統計式を使用する代わりに、実際の月ごとおよび年ごとの市場収益 (通常は 1871 年または 1926 年から現在まで) のデータベースを使用します。

履歴データを適用するには主に 2 つの方法があります。

- 連続サイクルの分析: シミュレーターは、歴史上の各年の各月にユーザーを「引退」させます。深刻なスタグフレーションが10年続く直前の1966年1月に退職していたらどうなっていたでしょうか? 30 年または 40 年という正確なタイムラインを計算してください。その後、1966 年 2 月に退職、というように続きます。

- ブートストラッピング (履歴サンプリング): これはハイブリッドです。実際の歴史上の年をすべて取り上げて、それらを帽子の中に入れます。次に、ランダムに 1 年 (例: 1974 年のパフォーマンス) を描き、それを帽子に戻して別の年 (例: 1999 年) を描きます。したがって、それは新しい混沌としたタイムラインを作成しますが、現実のレンガで構築されています。

履歴モードの利点

- 心理学と実際の混乱を反映: 過去のデータには、実際のインフレ、実際の景気後退、危機時の株式と債券の実際の相関関係が含まれています。それは何も仮定しません。それは本当に傷ついたものを示しています。

- モメンタムとバリュエーションを把握する: 純粋な歴史的シーケンスは、実際の下落に先立って高い過大評価の期間がどのように起こるかを考慮して、強気市場と弱気市場の順序を維持します。

履歴モードの欠点

- 未来は過去ではありません: 20 世紀にアメリカ市場が特定の動きをしたからといって、21 世紀も同じであるという保証はありません。歴史に限定すると、新たなタイプの経済危機が見えなくなる可能性があります。

- 限られたデータ サンプル: 信頼できる最新の株式市場データは、約 100 ~ 150 年分しかありません。確かな結論を導き出すには、40年の退職期間全体では短すぎます。

主な違い: 統計と現実

簡単に要約すると次のようになります。

- データの出所: モンテカルロは、数式に基づいて人為的な収益を生成します。履歴モードは、過去に実際に発生した返品をリサイクルします。

- インフレ管理: モンテカルロでは、インフレは通常、固定値 (例: 年 3%) として設定されるか、独自の統計分布に従います。ヒストリカル モードでは、シミュレータが 1980 年を対象とする場合、その特定の年の 13.5% のインフレと市場リターンが正確に適用され、両者の相関関係が維持されます。

- 安心感: 困難な歴史的サイクル (1970 年代の危機など) を克服すると、抽象的な統計シナリオを克服するよりも、通常、FIRE 投資家に心理的な安心感が与えられます。これは、ポートフォリオが生き残ったばかりの危機に顔と名前を付けるためです。

FIRE 戦略にはどれを使用する必要がありますか?

厳格なファイナンシャル プランナーの答えは簡単です: 両方を使用する必要があります。

歴史モードでは、証明された経済的現実をしっかりと把握できます。これは、あなたの 安全な引き出し率 (SWR) が、前世紀の最悪の戦争、パンデミック、恐慌にも耐えられることを保証します。それはあなたの基本的なリトマス試験紙です。

一方、モンテカルロ シミュレーションは自己満足からあなたを守ります。これは、将来、歴史の本ではまだ見たことのないインフレと市場暴落の組み合わせが起こる可能性があることを警告し、適切な安全マージンを維持することを強制します。

したがって、選択する必要はありません。無料のモンテカルロ シミュレーター を使用することをお勧めします。そこでは、統計の厳密さと歴史の重みの間で交互に両方の方法論を試して、ポートフォリオに最大限のストレスを与え、何が起こっても財政的独立に向けた旅が大成功することを保証することができます。

結局のところ、あなたの心の平安は、どんな数式よりもはるかに価値があります。数字を実行し、最悪の事態に備えて計画を立て、最高のことを楽しみましょう。