FIRE運動とは何ですか?経済的自立へのガイド

もし働くことが義務ではなく選択肢だったら、自分の人生はどうなるだろうかと考えたことはありますか?何十年もの間、伝統的なシナリオでは、私たちは勉強し、40年間一生懸命働き、少し貯蓄し、最終的に自分の時間を楽しむことができる65歳まで待つべきであると規定されてきました。

しかし、成長を続ける世界的なコミュニティは、これらのルールを完全に書き直すことを決定しました。私たちは FIRE 運動について話しています。この現象は、インターネット フォーラムのニッチな存在から、個人のファイナンシャル プランニングにおける真の革命へと発展しました。

自分の経済的な将来をコントロールしたいと考えている場合、FIRE とは何か、そしてその基礎となる数学がどのように機能するかを理解することが重要な最初のステップです。

FIRE の頭字語は正確には何を意味しますか?

FIRE は、経済的独立、早期退職 の頭字語です。これらは一緒に発音されることがよくありますが、次の 2 つのまったく異なる概念を表しています。

- 経済的自立: これは、投資によって生み出された不労所得がすべての生活費をまかなえる正確な時点です。この時点で、あなたはもはや月給に依存して生きていくことはできません。

- 早期退職: 法定退職年齢 (多くの場合 30 歳、40 歳、または 50 歳) の前に従来の雇用を辞めるという意識的な決定です。

コミュニティ内では、主な焦点は常に最初の部分 (FI) にあることを理解することが重要です。自分の時間を何に使うかを決める自由を獲得することは必須です。完全に動作を停止する (RE) は完全にオプションです。

FIRE の背後にある計算: 4% ルール

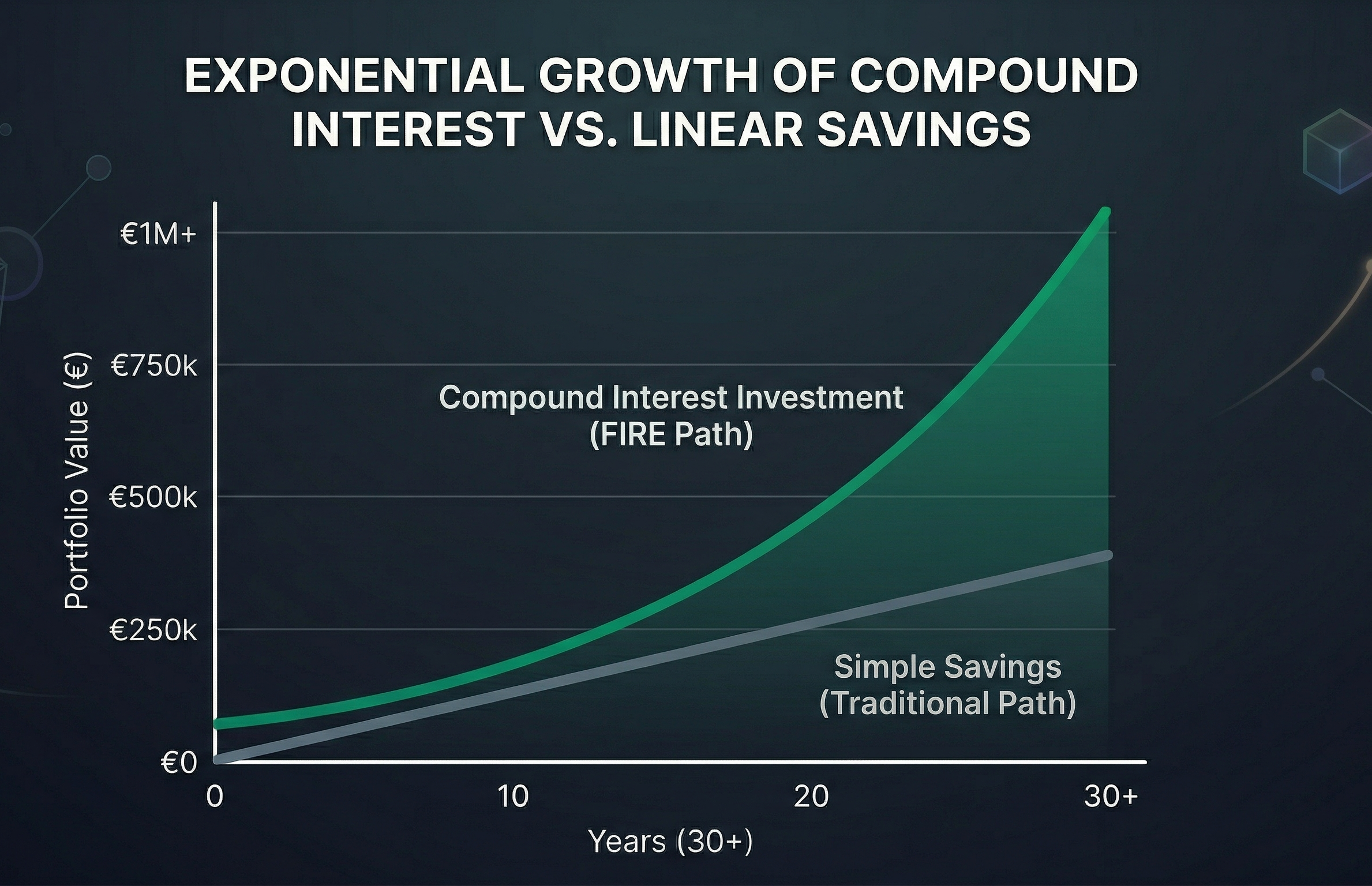

FIRE 運動は、宝くじの当選や魔法のような一攫千金計画を目的としたものではありません。それは純粋な財務数学、複利、長期計画に基づいています。

早期退職の実現可能性をサポートする中心的な概念は、歴史的なトリニティ研究に由来する有名な **4% ルール ** です。この研究は、重要な質問に答えるために、数十年にわたる株式市場と債券市場の動きを分析しました: ゼロになるリスクなしにポートフォリオから毎年どれくらい引き出すことができますか?

結論は、歴史的に、退職後最初の 1 年にポートフォリオの初期価値の 4% を引き出し、インフレに合わせてその金額を毎年調整すれば、深刻な経済危機の時期であっても、お金は少なくとも 30 年間は続くはずだということでした。

「FIRE ナンバー」を計算するにはどうすればよいですか?

経済的に自立するために必要な金額の計算は、最初の段階では驚くほど簡単です。 4% ルールの逆数を適用し、年間支出を 25 倍するだけです。

計算式: 年間経費 x 25 = FIRE 番号

たとえば、年間の生活費が 30,000 ユーロの場合、FIRE 番号は 750,000 ユーロ (30,000 x 25 = 750,000) になります。投資ポートフォリオがその数値に達すると、ゴールラインを越えたことになります。

FIRE 運動の 3 本柱

記録的な速さでその「FIRE ナンバー」に到達するために、この運動の実践者は 3 つの揺るぎない柱に頼っています。

1. 究極の節約と支出の最適化

従来の財務上のアドバイスでは、収入の 10% または 20% を貯蓄することが推奨されていますが、FIRE コミュニティでは、40%、50%、さらには 70% の貯蓄率を目標としています。これは悲惨な生活を意味するのではなく、むしろ「意識的な倹約」を実践すること、つまり本当の幸福をもたらさない出費を容赦なく排除し、住宅、交通、食料などの重要な項目を最適化することを意味します。

2. 積極的な収入増加

経費を削減できるのは一定の範囲までです。このプロセスを加速するには、資本流入を最大化することが不可欠です。これは、昇進の交渉、より給与の高いセクターへの移動、または追加の収入源 (副業) の創出によって達成されます。

3. 賢い投資

銀行にお金を預けると、インフレによって購買力が確実に失われます。お金は複利によって機能する必要があります。 FIRE運動の好ましい手段は、世界的な指数(MSCIワールドやS&P 500など)を追跡し、リスクを分散し、長期的な世界経済成長を捉える低コストのインデックスファンドです。

FIRE 運動のさまざまな「風味」

誰もが同じレベルの支出を望んだり、同じ種類の退職金を望んだりするわけではないため、時間の経過とともに、この運動はさまざまなライフスタイルに対応するように進化してきました。現在、FIRE にはいくつかの「フレーバー」があります。

- Lean FIRE: 非常に限られた予算 (通常、年間 25,000 ユーロ未満) で生活する予定の人向け。必要なポートフォリオははるかに小さく、非常に迅速な引き出しが可能ですが、非常に倹約的なライフスタイルが求められます。

- ファットな火: 全く逆です。贅沢、旅行、快適さ(年間10万ユーロ以上の支出)に満ちた退職後の生活を望む人向けに設計されています。それには巨額の資本が必要であり、したがって蓄積段階では非常に高い賃金が必要となる。

- バリスタ FIRE: これには、投資で支出の大部分をカバーできるように十分な貯蓄が含まれますが、残りをカバーするためにパートタイム (または低プレッシャー) の仕事を続けることにし、多くの場合は健康保険に加入することにします。

- Coast FIRE: 幼い頃に投資額に達すると、複利のおかげで自然に増加し、従来の退職年齢までに FIRE 番号が形成されます。その瞬間からは、一セントも節約する必要がなく、現在の出費をカバーするのに十分なだけ働くだけで済みます。

早期リタイアの敵

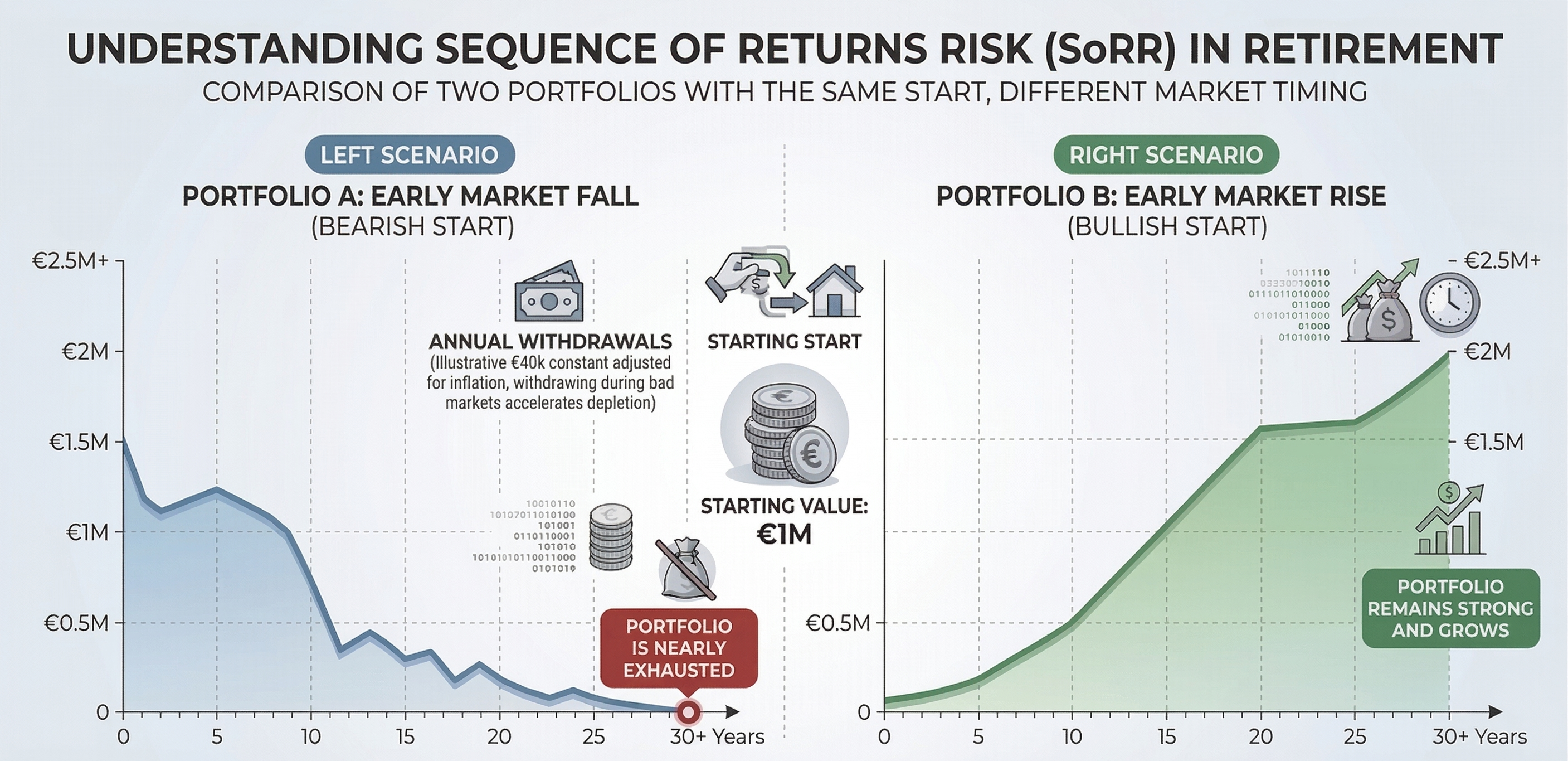

40 年または 50 年の退職後の計画は、20 年の退職後の計画とは異なります。 4% ルールは優れた出発点の羅針盤ですが、経済的な数学では、若くして仕事を辞める場合、より厳密に従う必要があります。あなたには 2 つの大きな敵がいます。

1 つ目は インフレ です。これは、お金の購買力を蝕む、静かにむさぼり食うものです。計画は、今から 20 年後には生活費が著しく高くなるということを想定する必要があります。

2 つ目は、より危険ですが、一連の返品リスク です。退職後の最初の数年間に金融市場が大幅に低迷すると、請求額を支払うために投資を低価格で売却せざるを得なくなります。これによりポートフォリオが早期に枯渇してしまう可能性があり、回復がほぼ不可能な数学的ダメージとなります。

退職日が近づくと、単純なスプレッドシートでは不十分になるのはこのためです。自分の計画を強調する必要があります。これを行うには、無料のモンテカルロ シミュレーターを使用することを強くお勧めします。この高度なツールは、あなたのポートフォリオを何千もの経済シナリオや歴史的危機にさらして、あなたの引き出し戦略が時間の経過や最悪の市場の嵐に本当に耐えられるかどうかをチェックします。

FIRE ムーブメントはあなたにぴったりですか?

FIRE運動は簡単な道ではありません。それには、規律、最初の犠牲、社会的不適合に対する高い寛容、そして個人の財政に関するしっかりした教育が必要です。

ただし、その数学的原理は普遍的です。 40 歳で退職するという願望がない場合でも、支出の最適化と継続的な投資の哲学を適用することで、大きな安心感を得ることができます。結局のところ、FIRE 運動は単にお金の問題ではありません。それは、あなたが持っている最も貴重で取り返しのつかない資産であるあなたの時間を買い戻すことです。