蒙特卡罗与历史数据:哪一个最适合您的 FIRE 计划?

实现财务独立和提前退休 (FIRE) 是您可以实现的最令人兴奋的里程碑之一。然而,当你决定辞去工作并开始靠投资谋生的那一刻,一个让不止一个人彻夜难眠的问题就出现了:我会提前花光钱吗?

为了回答这个大问题,理财规划师不使用简单的复利计算器。他们使用先进的模拟工具来让您的投资组合在最恶劣的条件下承受压力。

如果您已经开始摆弄退休计算器,您可能遇到过投资组合生存分析中的两个重量级工具:纯蒙特卡罗模拟和历史模式(或引导)。

乍一看,这两种方法都试图预测你的钱的未来,但它们是用完全不同的语言来实现的。了解这种差异对于设计防弹提款策略至关重要。

平均值的危险和回报风险序列

在进行模拟之前,我们需要了解为什么需要它们。如果股市(如标准普尔 500 指数)历来年化回报率为 10%(根据通货膨胀调整为 7%),为什么不从这 7% 中减去你的开支,并假设你的钱会永远增长呢?

答案称为回报风险序列(SoRR)。

市场不会每年给你固定的 7%。一年上涨20%,下一年下跌15%,然后上涨5%。如果您在严重的熊市(例如 1929 年、2000 年或 2008 年)之前退休,并被迫出售廉价股票来支付生活费用,您的投资组合将遭受结构性损害,并且可能永远无法恢复,即使市场在几年后反弹。

这就是模拟发挥作用的地方:他们的工作是针对数千个杂乱无序的序列来测试你的投资组合,看看它是否能够生存。

什么是纯蒙特卡罗模拟?

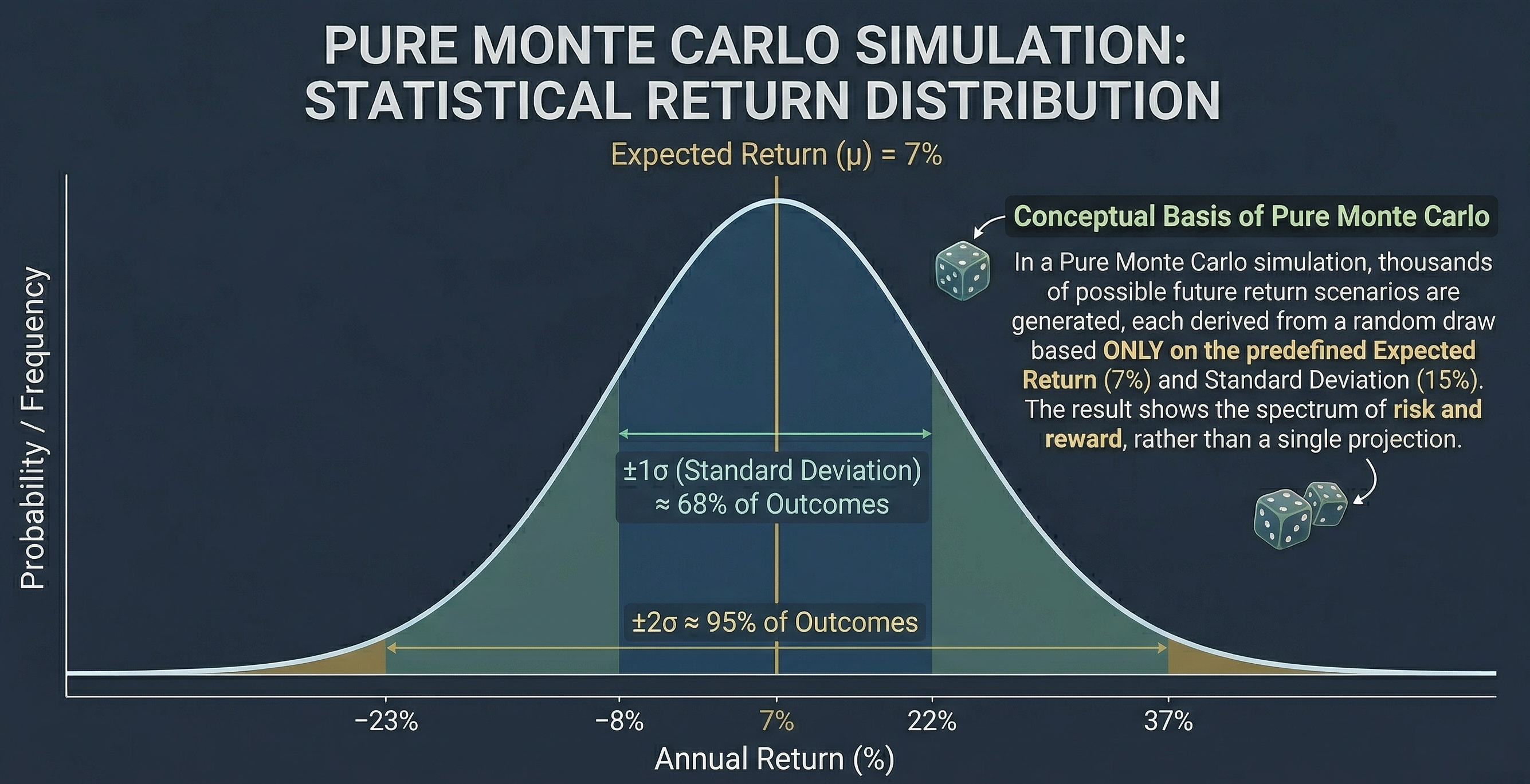

蒙特卡罗模拟得名于著名的赌场城市,其逻辑纯粹基于数理统计和机会。

在纯蒙特卡罗模型中,模拟器不知道什么是大萧条或互联网危机。只知道有关您的投资组合的两个数字:

- 预期平均盈利能力(例如7%)。

- 波动率或标准差(例如 15%)。

有了这两条信息,算法就会创建一个“高斯钟”(正态分布)并开始掷一些虚拟骰子。对于您退休的每一年,从该分布中抽取随机回报。有时他会得到+22%,有时-12%。

它会重复这个过程数千次,为你的投资组合创造数千种替代生活,最后它会给你一个成功率:“在 95% 的模拟中,你并没有用完钱。”

纯蒙特卡罗的优点

- 创造从未发生过的场景: 人类历史是有限的。蒙特卡罗可以生成统计上可能但我们尚未经历过的糟糕年份的组合,让您为未知做好准备。

- 绝对的灵活性: 它允许您简单地通过估计其平均值和波动性来预测没有 100 年历史的新资产(例如加密货币)。

纯蒙特卡罗的缺点

- 假设“正态”分布: 真实的金融市场有“肥尾”。极端和灾难性事件在现实中发生的频率比传统蒙特卡罗统计预测的要高。

- 忽略市场估值: 蒙特卡罗并不关心您退休后第一年的市场是否非常昂贵或非常便宜;它的随机性与经济背景无关。

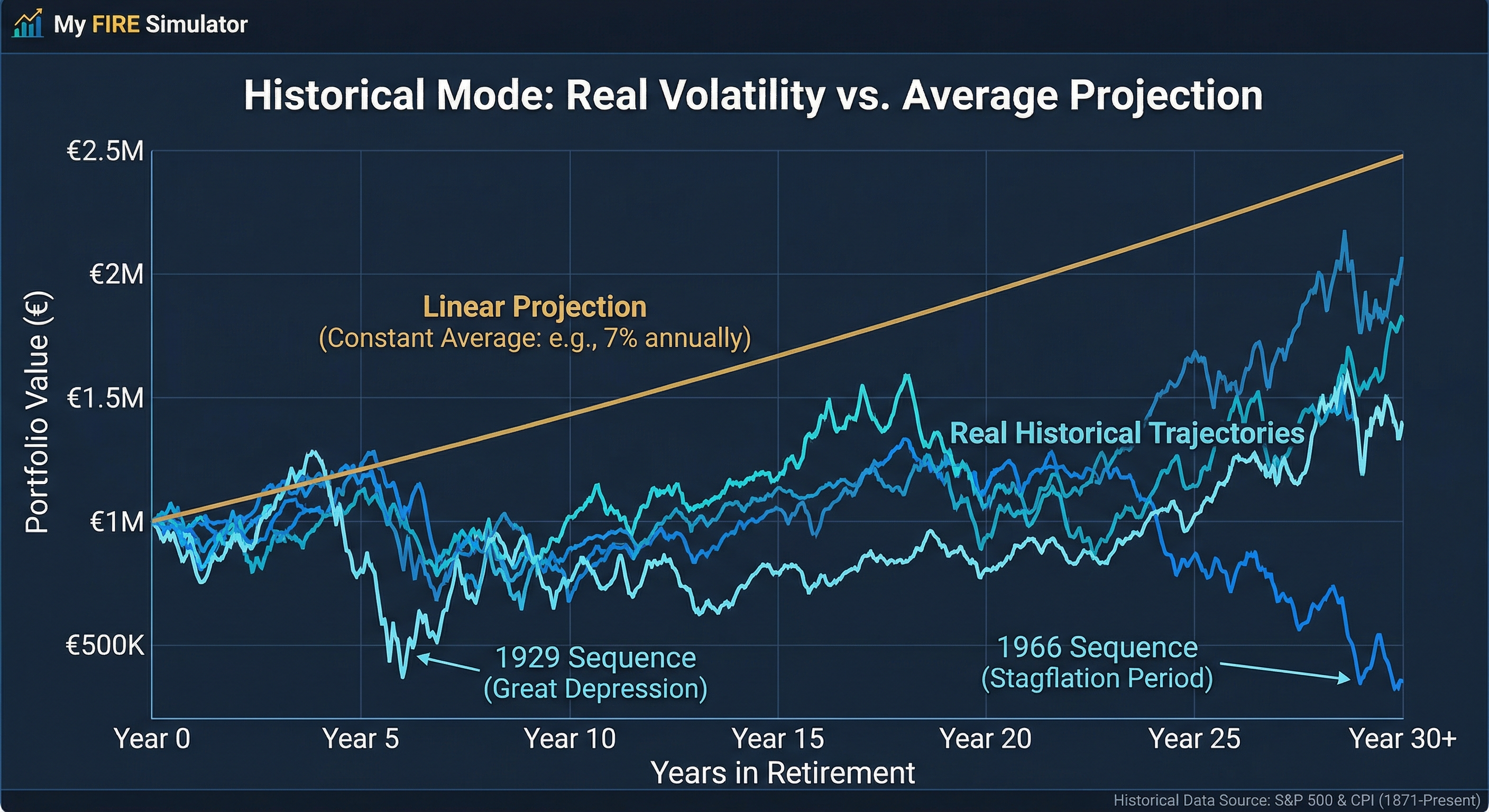

什么是历史模式(引导)?

如果蒙特卡洛是一位掷骰子的数学家,那么历史模式就是一位无情的历史学家。

该方法不使用抽象的统计公式,而是使用实际的逐月和逐年市场回报(通常从1871年或1926年至今)的数据库。

应用历史数据主要有两种方式:

- 顺序周期分析: 模拟器会在每个历史年份的每个月让你“退休”。如果您在 1966 年 1 月退休,就在严重滞胀十年之前,会发生什么?找出 30 年或 40 年的确切时间表。然后你于 1966 年 2 月退休,依此类推。

- 引导(历史采样): 它是一种混合。它需要所有实际的历史年份并将它们放入帽子中。然后你随机抽取一年(例如1974年的表现),然后将其放回帽子中并抽取另一年(例如1999年)。因此,它创造了新的混乱时间线,但却是用“现实的砖块”构建的。

历史模式的优点

- 反映心理和真实的混乱: 历史数据包含真实的通货膨胀、真实的衰退以及危机期间股票和债券之间的真实相关性。它不假设任何事情;它告诉你什么才是真正的伤害。

- 捕捉动量和估值: 纯粹的历史序列维持牛市和熊市的秩序,尊重高估时期通常先于实际下跌的情况。

历史模式的缺点

- 未来不是过去: 仅仅因为美国市场在 20 世纪以某种方式表现,并不能保证 21 世纪也会如此。仅仅局限于历史可能会让我们对新型经济危机视而不见。

- 有限的数据样本: 我们只有大约 100-150 年的可靠现代股票市场数据。完整的 40 年退休期太短,无法得出明确的结论。

主要区别:统计数据与现实

简单总结一下:

- 数据来源: 蒙特卡罗根据数学公式生成人为回报。历史模式回收过去实际发生的回报。

- 通货膨胀管理: 在蒙特卡洛,通货膨胀通常被设定为固定数字(例如每年 3%)或遵循其自己的统计分布。在历史模式下,如果模拟器采用 1980 年,它将准确应用 13.5% 的通货膨胀率和该特定年份的市场回报,并保留两者之间的相关性。

- 安全感: 克服困难的历史周期(例如 1970 年代的危机)通常比克服抽象的统计场景更能给 FIRE 投资者带来心理上的平静,因为它让你的投资组合刚刚度过的危机有了面貌和名称。

您的 FIRE 策略应该使用哪一个?

任何严格的财务规划师的答案都很简单:您应该两者都使用。

历史模式让您了解经过验证的经济现实。它向您保证,您的**安全提款率(SWR)**将能够安然度过上个世纪最严重的战争、流行病和萧条。这是你的基本试金石。

另一方面,蒙特卡罗模拟可以防止您自满。它警告您,未来可能会出现历史书中未曾见过的通货膨胀和市场崩溃的组合,并迫使您保持足够的安全边际。

因此您不必选择,我们邀请您使用我们的免费蒙特卡罗模拟器。在其中,您将能够使用两种方法,在统计严谨性和历史权重之间交替使用,最大限度地强调您的投资组合,并确保无论发生什么,您的财务独立之旅都取得巨大成功。

归根结底,您内心的平静比任何数学公式都更有价值。计算数字,做最坏的打算,享受最好的结果!