S&P 500 em anos eleitorais: por que o ruído político é uma oportunidade INCÊNDIO

- A anatomia de um ano intermediário: volatilidade e incerteza

- O efeito primavera: recuperações históricas (retorno futuro de 1 ano)

- Anos de grande impacto e sua recuperação

- O que isso significa para o seu plano FIRE?

- 1. Se você está na Fase de Acumulação (Poupança e Investimento)

- 2. Se você está na fase de aposentadoria (vivendo de seus investimentos)

- Conclusão: os dados derrotam o medo

Estamos em pleno ano de 2026, ano marcado pelas eleições intercalares (as famosas midterms) nos Estados Unidos. Se ligar a televisão ou ler a imprensa financeira, notará um padrão inconfundível: manchetes alarmistas, analistas prevendo o colapso da economia e um sentimento geral de incerteza nos mercados globais.

Para o investidor tradicional, esse ruído político gera pânico, levando-o a cometer o pior erro possível: vender os seus ativos no pior momento. No entanto, se você está no caminho da Independência Financeira e Aposentadoria Antecipada (FIRE), sua abordagem deve ser radicalmente diferente. Os seguidores do movimento FIRE não baseiam as suas decisões no medo ou na política do dia, mas na frieza da matemática e na história dos mercados.

O que realmente acontece com o principal índice mundial, o S&P 500, durante estes períodos de alta tensão eleitoral? Se olharmos para os dados históricos de mais de setenta anos, descobriremos que a volatilidade não é um defeito do sistema nestes anos, mas sim uma característica previsível e, acima de tudo, altamente lucrativa se soubermos geri-la.

A anatomia de um ano intermediário: volatilidade e incerteza

Os mercados financeiros odeiam a incerteza acima de tudo. Durante um ano de eleições intercalares, o controlo do Congresso e do Senado dos EUA está frequentemente em jogo, o que significa que as futuras políticas fiscais, regulamentares e económicas estão no ar. Esta falta de clareza provoca nervosismo, que se traduz em retiradas de capital e quedas temporárias na bolsa.

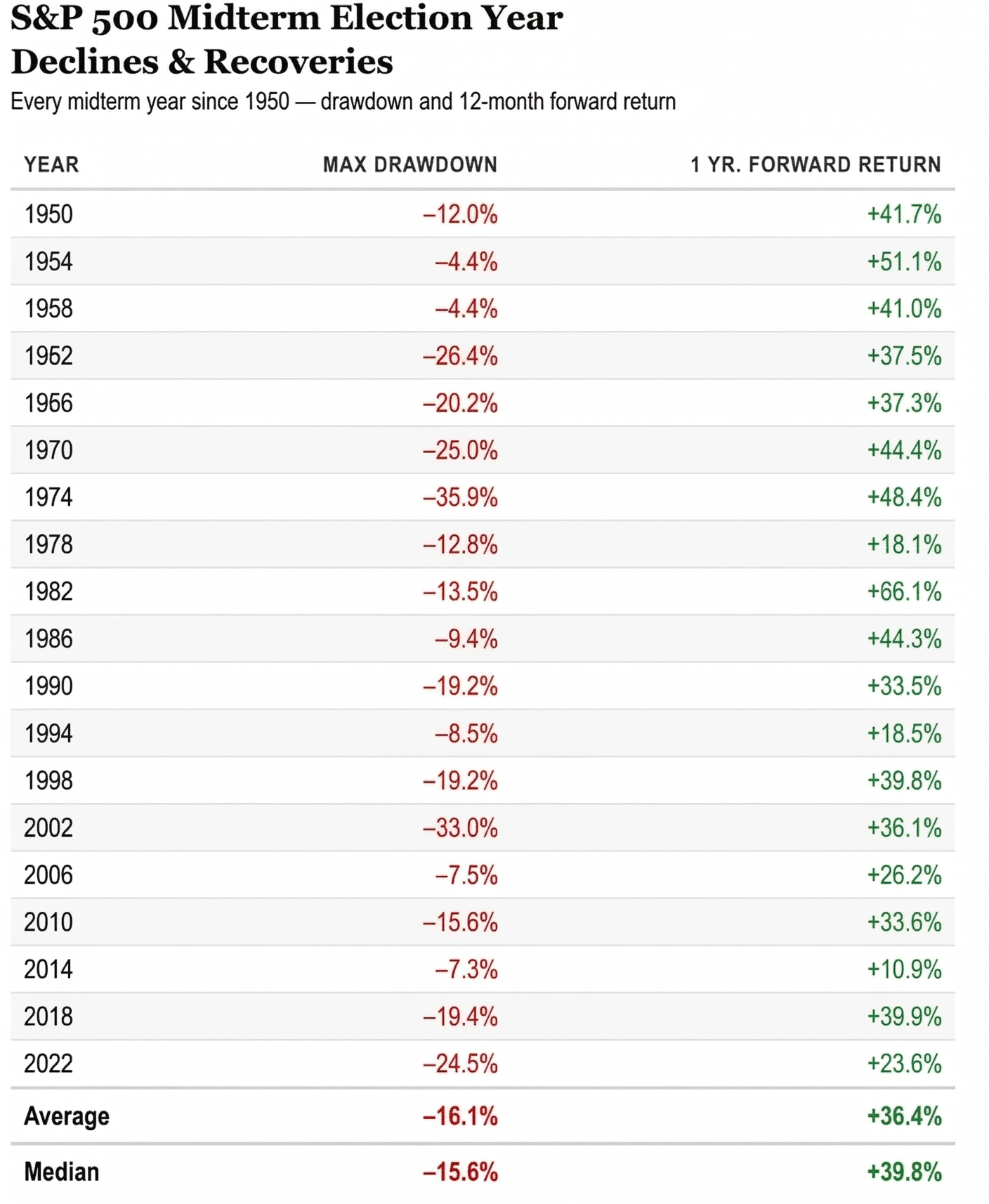

Se analisarmos o desempenho do S&P 500 em todos os anos eleitorais de meio mandato desde 1950, o padrão de declínio é evidente. Os saques intramês ou “Max Drawdowns” (a perda percentual do ponto mais alto ao ponto mais baixo daquele ano) são significativos.

- A queda média máxima nestes anos eleitorais é de -16,1%.

- A retração máxima mediana é de -15,6%.

Ver seu portfólio encolher 16% em questão de meses não é fácil de digerir. É nestes momentos que os planos FIRE mais frágeis desmoronam devido ao stress psicológico. Porém, isolar esse fato é ver apenas metade do filme. O que acontece imediatamente após estas quedas é o que realmente acelera a criação de riqueza.

O efeito primavera: recuperações históricas (retorno futuro de 1 ano)

Assim que o cenário político se tornar mais claro – independentemente do partido vencedor – a incerteza dissipa-se. O mercado está mais uma vez centrado nos fundamentos das empresas, nos lucros empresariais e na economia real. E a reação do mercado de ações costuma ser espetacular, agindo como uma mola fortemente comprimida.

O histórico dos retornos de 12 meses (1 Yr. Forward Return), contados a partir dos mínimos do mercado nestes anos, mostra-nos uma forte força de alta:

- O retorno positivo médio em 12 meses é de impressionantes +36,4%.

- O retorno médio de um ano é ainda maior, atingindo +39,8%.

Para compreender a magnitude deste “efeito rebote”, basta olhar para alguns dos anos mais dramáticos da história económica recente:

Anos de grande impacto e sua recuperação

- 1962: O mercado sofreu uma grave rebaixamento de -26,4%, mas nos 12 meses seguintes obteve um retorno de +37,5%.

- 1974: Em meio à crise do petróleo e à estagflação, a queda foi brutal, atingindo -35,9%. No entanto, o retorno para um ano posterior foi de +44,4%.

- 2002: Após o estouro da bolha DotCom e a devastação do 11 de setembro, o mercado caiu -33,0%, e depois recuperou sólidos +36,1% no ano seguinte.

- 2022: Mais recentemente, num ambiente de inflação elevada e subidas agressivas das taxas de juro, assistimos a um declínio máximo de -24,5%, que foi seguido por um retorno em 12 meses de +23,6%.

Mesmo em anos em que as descidas foram muito mais suaves, como 1954 (-4,4%) ou 1958 (-4,4%), os retornos subsequentes foram extraordinários, situando-se em +51,1% e +41,0% respetivamente. A lição histórica é clara: apostar contra o S&P 500 após os choques de um ano de meio semestre tem sido, estatisticamente, uma decisão perdedora.

O que isso significa para o seu plano FIRE?

Compreender esta dinâmica estatística é essencial dependendo da fase da jornada rumo à Independência Financeira em que se encontra.

1. Se você está na Fase de Acumulação (Poupança e Investimento)

Se você ainda trabalha e investe mensalmente, um ano intermediário é seu melhor amigo. Quedas de 15% ou 20% não são crise, são vendas da Black Friday na bolsa.

Manter a sua estratégia de contribuição regular (Média de Custo em Dólar) durante estes meses de incerteza significa que estará a comprar ações de fundos de índice a preços muito mais baixos. Quando ocorrer a recuperação histórica subsequente (aquela média de +36% um ano à frente), essas contribuições baratas serão as que gerarão os retornos mais explosivos para o seu capital, graças ao poder dos juros compostos.

2. Se você está na fase de aposentadoria (vivendo de seus investimentos)

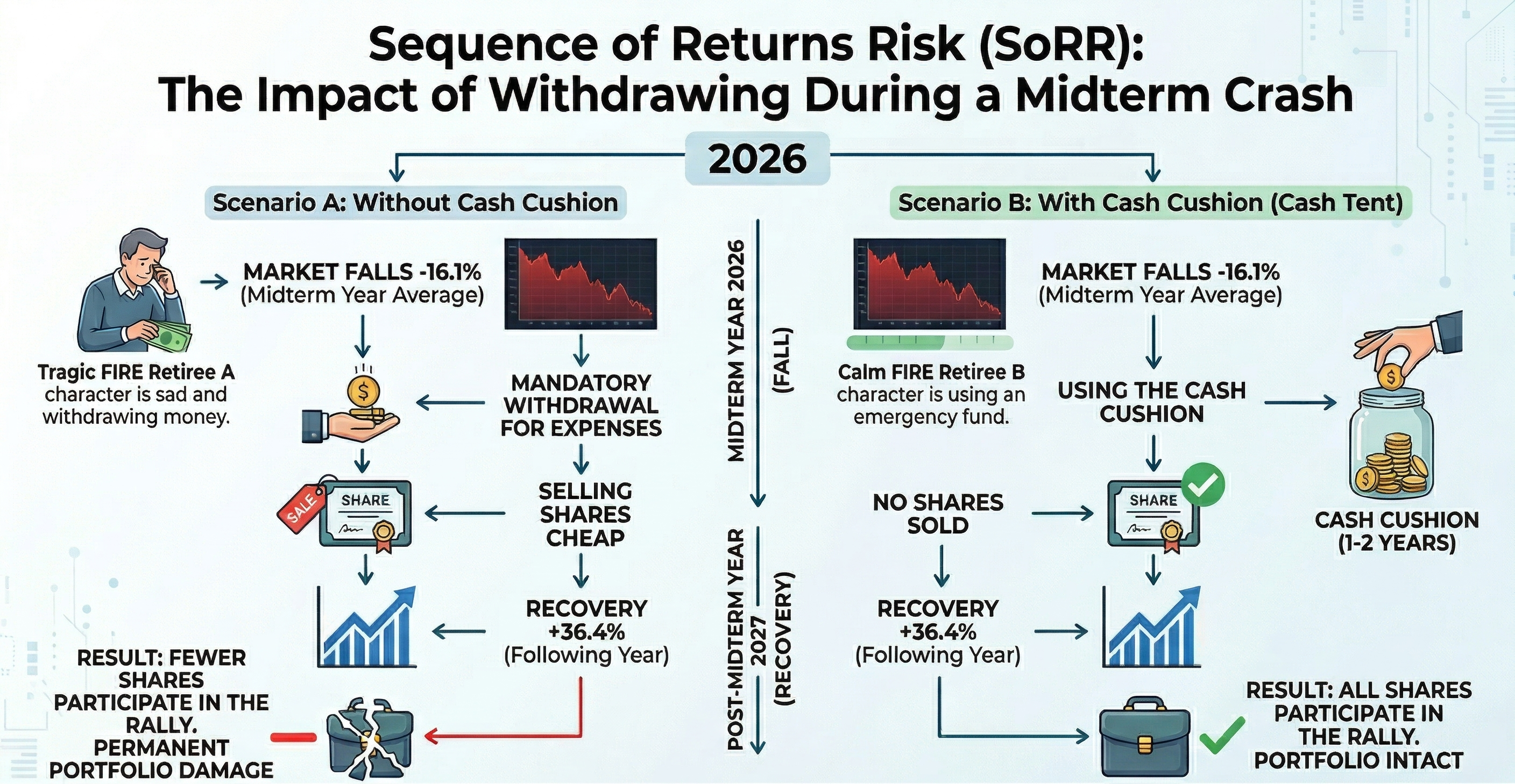

É aqui que a história fica um pouco mais complicada. Se você já deixou seu emprego e depende da venda de pequenas parcelas de seu portfólio para cobrir suas despesas (aplicando a Regra dos 4%), esses episódios de volatilidade apresentam um perigo real: Risco de Sequência de Retornos (SoRR).

Se a queda média de -16% num ano eleitoral coincidir com os seus anos de reforma antecipada, ser forçado a vender as suas ações baratas para pagar renda ou alimentação causará danos permanentes à sua carteira. No momento da rápida recuperação do próximo ano, você terá menos ações em sua conta para participar desse crescimento.

Para se protegerem, os investidores experientes do FIRE utilizam estratégias como uma “almofada de dinheiro” (tenda de dinheiro) equivalente a 1 ou 2 anos de despesas, ou estratégias flexíveis de retirada, evitando assim a venda no fundo do poço causada pela incerteza eleitoral.

Conclusão: os dados derrotam o medo

À medida que avançamos para 2026 e as manchetes políticas ficam mais barulhentas, lembre-se do gráfico histórico que acabamos de analisar. Desde 1950, absolutamente todos os anos intercalares avaliados registaram um retorno positivo em 12 meses depois de atingirem o fundo do poço.

O seu sucesso financeiro não dependerá de quem vencer as eleições, mas da sua capacidade de ignorar o ruído, manter a cabeça fria e seguir o seu plano de investimento.

Se você está preocupado com a forma como um declínio severo (como os -35,9% em 1974) pode afetar sua taxa de retirada atual, não deixe as coisas ao acaso. Convidamos você a usar nosso simulador de Monte Carlo gratuito. Com ele, você pode enfatizar seu portfólio contra esses e muitos outros declínios históricos reais, garantindo matematicamente que seu plano FIRE seja à prova de eleições, recessão e crises globais.

Desligue as notícias, reveja os seus números e deixe os mercados, a longo prazo, continuarem a fazer a sua magia.

Calcule seu número FIRE

Descubra se sua carteira sobreviveria às piores crises da história.

Experimentar o simulador