A Grande Ilusão do Mercado: A Inflação e seu Real Impacto no seu Plano FIRE

Quando iniciamos nossa trajetória rumo à Independência Financeira e Aposentadoria Antecipada (FIRE), é comum buscar validação no comportamento histórico dos mercados de ações. Olhamos os gráficos das décadas passadas, vemos linhas que sobem exponencialmente e sentimos a tranquilidade de que, no longo prazo, a bolsa sempre sobe. No entanto, os mercados financeiros têm uma forma muito particular de apresentar a informação, criando ilusões de ótica que podem ser fatais se não as compreendermos a fundo.

Se você está procurando como aumentar sua riqueza para não depender mais de um salário, provavelmente já se deparou com promessas de retornos astronômicos. Mas para garantir a sua independência financeira sem falhas, temos de falar sobre o maior assassino de carteiras a longo prazo: o abismo entre o retorno nominal e o retorno real.

Analisando a lacuna: a miragem da linha vermelha

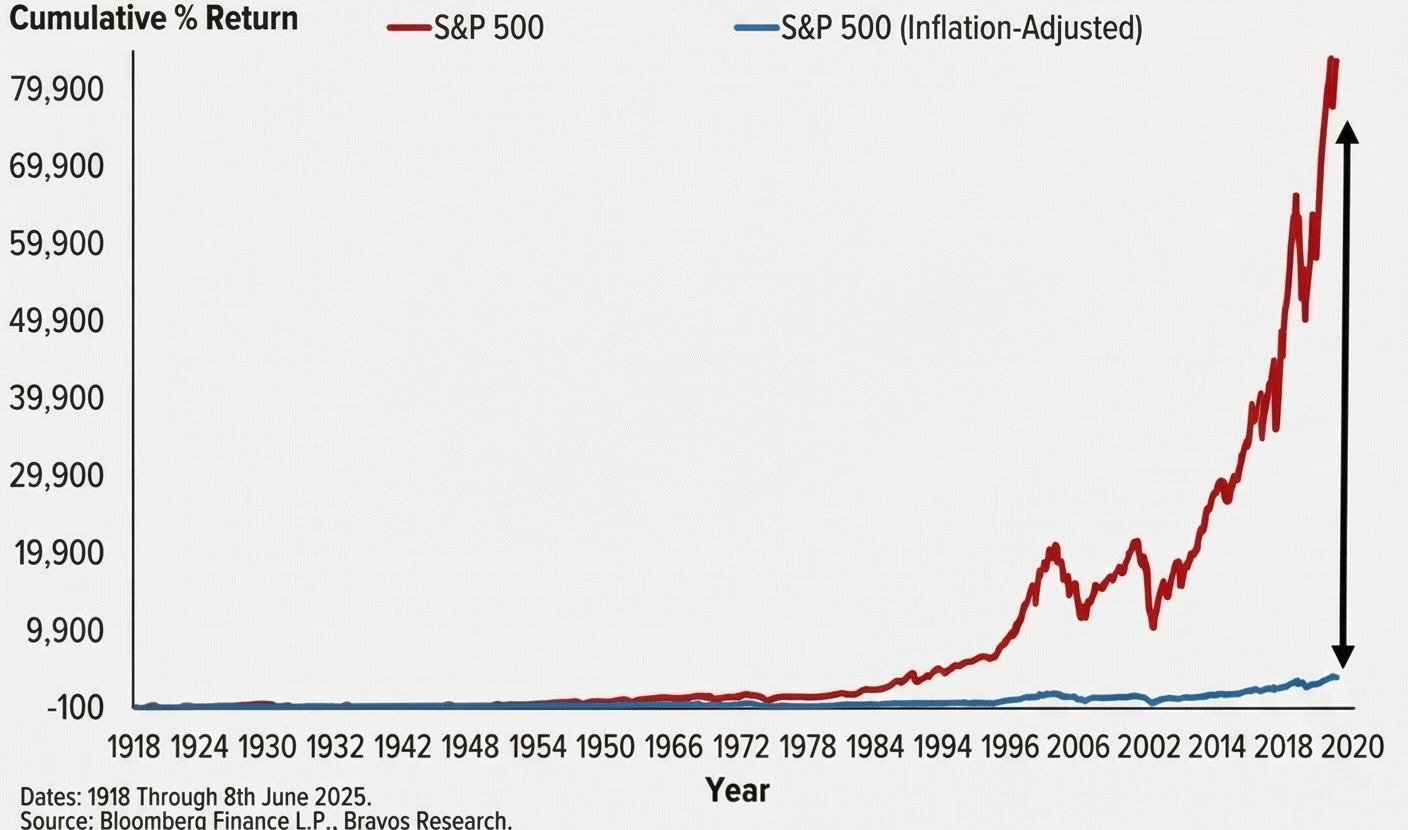

Para compreender a magnitude deste problema, basta observar o comportamento do índice bolsista mais acompanhado do mundo, o S&P 500, ao longo de um século.

O gráfico fornecido ilustra o desempenho do S&P 500 desde o ano de 1918 até 8 de junho de 2025. À primeira vista, a trajetória é surpreendente:

- Uma linha vermelha representa o crescimento do índice, disparando exponencialmente e aproximando-se da marca de rentabilidade de 79.900%.

- Este número surpreendente é o que conhecemos como retorno nominal, ou seja, o número bruto de dólares (ou euros) na sua conta sem qualquer tipo de contexto económico.

Qualquer investidor que veja apenas essa linha vermelha pensaria que acumular riqueza é tão simples como sentar-se e esperar. Mas a verdadeira história é contada na parte inferior do gráfico.

- Uma linha azul, desenhada quase plana e presa ao eixo de coordenadas inferior, mostra-nos o mesmo S&P 500, mas ajustado pela inflação.

- Uma enorme seta vertical preta destaca visualmente a gigantesca lacuna entre os retornos nominais (a linha vermelha) e o poder de compra real (a linha azul) após mais de um século de história.

Esta representação visual é um banho de realidade congelada. Esse crescimento de 79.900% não significa que hoje se possa comprar 800 vezes mais casas, carros ou alimentos do que em 1918. Significa, em grande medida, que a moeda perdeu o seu valor de compra e que o mercado de ações funcionou como um bote salva-vidas para flutuar acima dessa desvalorização constante.

O Devorador Silencioso do seu Número FIRE

Na comunidade de independência financeira, o principal objetivo é chegar a um ponto em que a renda passiva de seus investimentos cubra todas as suas despesas de subsistência. Isso significa que seu plano de aposentadoria não depende do acúmulo de contas, mas sim do acúmulo de poder de compra.

É aqui que entra em jogo o conceito de inflação, aquele devorador silencioso que corrói o poder de compra do seu dinheiro. Historicamente, o mercado de ações (como o S&P 500) proporcionou um retorno anualizado próximo de 10%. Porém, ao subtrairmos o efeito da inflação para obter o retorno ajustado ou real, esse número cai para os históricos 7%.

Se você construir seu plano financeiro olhando apenas para a linha vermelha (10%), estará cometendo um erro de cálculo catastrófico. Você pode acreditar erroneamente que precisa de muito menos capital inicial para se aposentar. O seu plano de reforma antecipada deve necessariamente assumir que a vida será visivelmente mais cara dentro de duas ou três décadas.

A regra dos 4% e a realidade econômica

O pilar matemático do movimento FIRE é a Regra dos 4%, nascida do famoso Trinity Study. Este estudo determinou que, historicamente, se você retirar 4% de sua carteira no primeiro ano de aposentadoria e posteriormente ajustar esse valor anualmente adicionando a inflação, o dinheiro deverá durar pelo menos 30 anos.

Você já se perguntou por que a regra é 4% e não 7% ou 10%? Justamente por isso que o gráfico da linha azul nos mostra. A regra dos 4% incorpora uma enorme almofada de segurança para absorver os golpes da inflação e garantir que a sua capacidade de pagamento permanece intacta, mesmo quando o pão ou a electricidade custam três vezes mais do que hoje.

A tempestade perfeita: inflação + quebras de mercado

Se o planeamento para uma inflação constante já é um desafio, o perigo real surge quando se combina com períodos de baixa nos mercados. Este é o pior pesadelo matemático para quem vive de seu portfólio: Risco de Sequência de Retornos (SoRR).

O mercado não te oferece confortáveis e previsíveis 7% reais a cada ano. Haverá anos em que a inflação disparará e os mercados cairão. Se este cenário de alta inflação e mercado em baixa ocorrer durante os primeiros anos da sua reforma, será forçado a vender mais dos seus investimentos (agora baratos) para cobrir despesas de subsistência que de repente se tornaram muito mais caras. Vender ativos depreciados para pagar contas inflacionadas pode esgotar seu portfólio prematuramente, causando danos estruturais irreversíveis.

Estes danos são quase impossíveis de recuperar, mesmo que os mercados financeiros experimentem fortes recuperações nos anos seguintes. É por isso que as calculadoras básicas de juros compostos, que projectam uma linha recta no céu, são insuficientes e perigosas para planear uma reforma antecipada ao longo de 40 anos.

Como proteger sua carteira e superar a ilusão

A boa notícia é que a linha azul plana não é motivo para desespero; É um apelo a um planeamento rigoroso. Para tornar a sua jornada rumo à Independência Financeira um sucesso, você precisa de ferramentas robustas que protejam seu portfólio contra a volatilidade e a inflação real.

Para responder à questão de saber se você ficará sem dinheiro antecipadamente, os planejadores financeiros usam ferramentas avançadas de simulação que testam seu portfólio contra as piores condições possíveis. As metodologias duas estrelas são:

- Simulação pura de Monte Carlo: usa estatísticas matemáticas e probabilidade para gerar milhares de sequências não ordenadas de retornos. Baseia-se no retorno médio e no desvio padrão para criar mundos alternativos onde seu portfólio deve sobreviver.

- Modo Histórico (Bootstrapping): Utiliza retornos reais e dados históricos de inflação mês a mês e ano a ano, refletindo o caos real, as recessões e as correlações comprovadas entre o mercado de ações e o custo de vida.

Qualquer planejador financeiro rigoroso dirá que você deve usar os dois métodos para obter o máximo de tranquilidade. O método histórico ancora-o à realidade das piores crises passadas, enquanto Monte Carlo prepara-o para combinações de inflação e quebras que ainda não testemunhámos.

Não deixe o bem mais valioso da sua vida – o seu tempo – à mercê de uma ilusão gráfica. Convidamos você a usar nosso simulador de Monte Carlo gratuito. Nele você pode alternar entre dados históricos reais e simulações estatísticas puras. Você poderá estressar ao máximo seu portfólio e verificar se sua estratégia de saque é realmente resistente à desvalorização cambial, garantindo que seu dinheiro cresça tanto na linha vermelha quanto no mundo real.

Faça os números, planeje-se para o pior cenário econômico e, com a tranquilidade que a matemática dá, prepare-se para aproveitar o melhor da sua aposentadoria.

Calcule seu número FIRE

Descubra se sua carteira sobreviveria às piores crises da história.

Experimentar o simulador