O raio X econômico da era Milei

A economia argentina tem sido durante décadas um laboratório para estudar os efeitos da inflação crónica e da estagnação. Para qualquer analista, o sucesso de um programa de estabilização não se mede apenas nos escritórios das organizações internacionais, mas deve reflectir-se, fundamentalmente, no poder de compra dos cidadãos comuns. Hoje, os dados recentes permitem-nos juntar as duas peças do puzzle: macroeconomia e microeconomia.

Apoio macro: projeções do Banco Mundial

Para entender a mudança nas expectativas basta olhar para as recentes previsões internacionais. Segundo o último relatório de atualização econômica para a América Latina e o Caribe do Banco Mundial, a entidade destacou o desempenho da economia argentina com projeções extremamente otimistas: prevê um crescimento de 3,6% para este ano (2026) e de 3,7% para 2027.

Esses dados tornam-se mais relevantes quando comparados ao seu entorno regional. Embora a Argentina projete esta recuperação, o crescimento médio esperado para a região é de modestos 2,1%. Ainda mais revelador é o cálculo da organização a médio prazo: o crescimento acumulado estimado para todo o mandato do governo de Javier Milei atingiria retumbantes 12,2%. Para aprofundar a composição setorial e as bases técnicas desta recuperação, é fundamental analisar o relatório oficial sobre a evolução do PIB elaborado pelo INDEC.

Contudo, o crescimento macroeconómico seria apenas um número abstrato se não se traduzisse em bem-estar social. É aqui que entra em jogo o segundo indicador-chave: o salário.

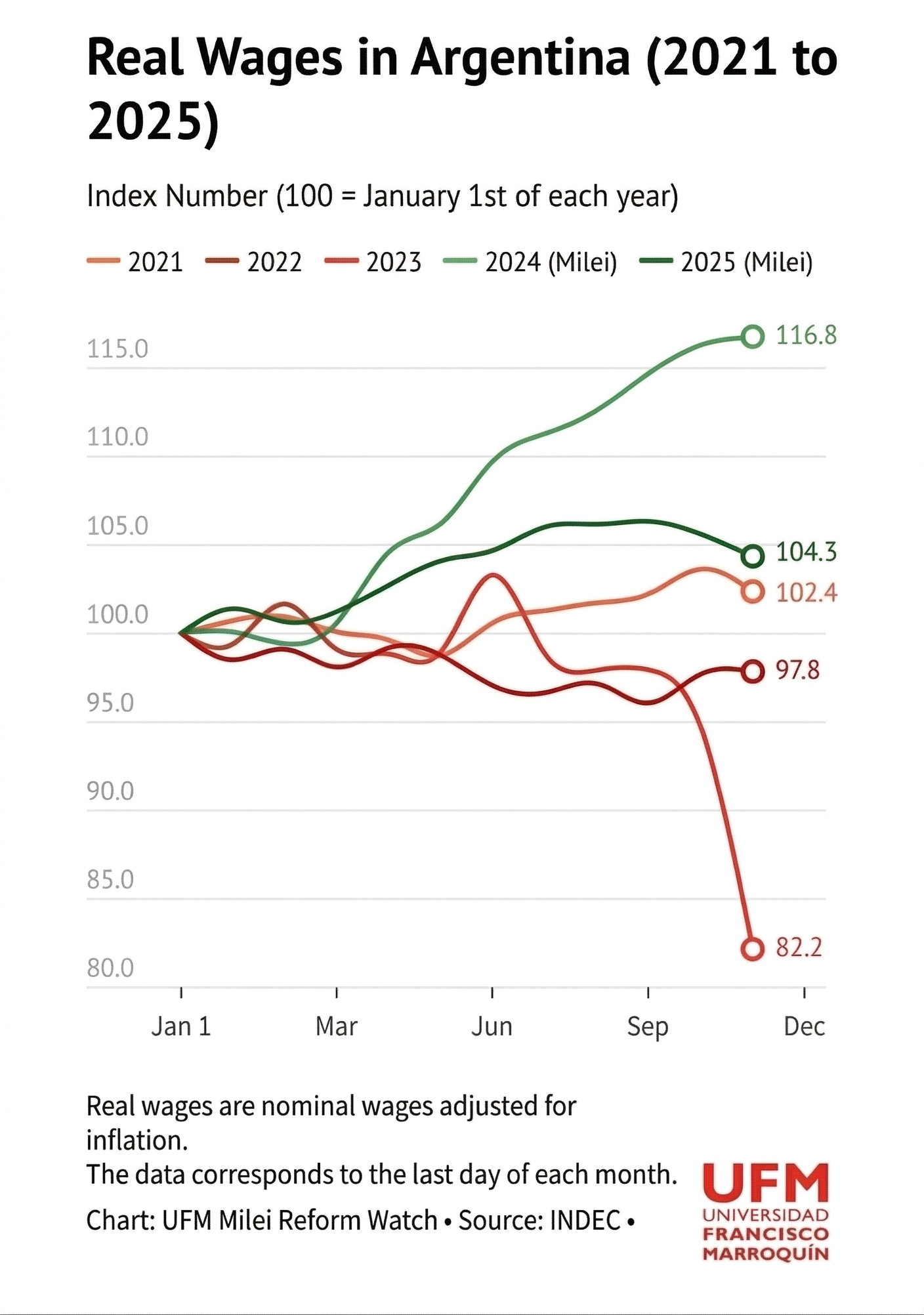

O micro impacto: A recuperação dos salários reais (2021-2025)

Recentemente, o observatório UFM Milei Reform Watch, utilizando bases de dados oficiais, publicou um gráfico que ilustra a trajetória dos salários reais na Argentina de 2021 a 2025. A análise destas curvas oferece-nos uma imagem clara de como o choque inicial impactou – e depois beneficiou – os bolsos.

O gráfico usa um índice base onde 1º de janeiro de cada ano é igual a 100, o que nos permite ver o desempenho salarial dentro de cada ano civil.

- A erosão do modelo anterior (2021-2023): Em 2021 e 2022, os salários reais apresentaram estagnação (fechando em 102,4 e 97,8). Mas o colapso é evidente na linha vermelha de 2023, que mostra uma queda dramática para um índice de 82,2 em dezembro, refletindo a divulgação da inflação reprimida durante a mudança de administração.

- 2024, o ano da virada: Apesar do duro reajuste inicial onde o salário real ficou abaixo do índice 100 até março, a tendência se inverteu. O ano encerrou em 104,3, mostrando que as atualizações salariais começaram a vencer a corrida pelos preços no segundo semestre.

- 2025, a decolagem do poder de compra: A linha verde escura mostra crescimento ininterrupto desde janeiro, atingindo índice de 116,8. Este aumento de 16,8% nos salários reais no mesmo ano sugere que a desinflação gerou um aumento genuíno na riqueza dos trabalhadores.

Conclusão: Da estabilização ao crescimento

Na economia, a tendência muitas vezes é tão importante quanto o valor absoluto. O que os relatórios internacionais e as análises microeconómicas demonstram é uma mudança de regime consolidada.

Passou de um cenário de deterioração crónica para uma fase de dupla expansão: a macroeconomia projecta liderar o crescimento na região, enquanto a redução da inflação está a devolver rapidamente o poder de compra aos salários. Embora subsistam desafios estruturais, o alinhamento destes dois factores sugere que o programa de estabilização está a começar a produzir os seus frutos mais tangíveis.

Calcule seu número FIRE

Descubra se sua carteira sobreviveria às piores crises da história.

Experimentar o simulador