Monte Carlo vs. Dados Históricos: Qual é o melhor para o seu Plano FIRE?

- O perigo das médias e do risco de sequência de retornos

- O que é Simulação Pura de Monte Carlo?

- Vantagens do Puro Monte Carlo

- Desvantagens do Monte Carlo Puro

- O que é o Modo Histórico (Bootstrapping)?

- Vantagens do modo histórico

- Desvantagens do modo histórico

- Principais diferenças: estatísticas versus realidade

- Qual você deve usar para sua estratégia FIRE?

Alcançar Independência Financeira e Aposentadoria Antecipada (FIRE) é um dos marcos mais emocionantes que você pode alcançar. Porém, no momento em que você decide deixar o emprego e começar a viver dos seus investimentos, surge uma dúvida que deixa mais de uma pessoa acordada à noite: Será que vou ficar sem dinheiro antes do tempo?

Para responder a esta grande questão, os planejadores financeiros não usam uma simples calculadora de juros compostos. Eles usam ferramentas avançadas de simulação para testar seu portfólio contra as piores condições possíveis.

Se você começou a mexer com calculadoras de aposentadoria, provavelmente já se deparou com dois pesos pesados na análise de sobrevivência de portfólio: Simulação Pura de Monte Carlo e Modo Histórico (ou Bootstrapping).

À primeira vista, ambos os métodos tentam prever o futuro do seu dinheiro, mas o fazem falando línguas completamente diferentes. Compreender esta diferença é vital para conceber uma estratégia de retirada à prova de balas.

O perigo das médias e do risco de sequência de retornos

Antes de entrarmos nas simulações, precisamos entender por que precisamos delas. Se o mercado de ações (como o S&P 500) tem historicamente um retorno de 10% anualizado (7% ajustado pela inflação), porque não subtrair simplesmente as suas despesas desses 7% e assumir que o seu dinheiro crescerá para sempre?

A resposta é chamada Risco de Sequência de Retornos (SoRR).

O mercado não dá 7% constantes ao ano. Num ano sobe 20%, no outro cai 15%, depois sobe 5%. Se se reformar pouco antes de um mercado em baixa grave (como em 1929, 2000 ou 2008) e for forçado a vender as suas ações baratas para pagar as suas despesas de subsistência, a sua carteira sofrerá danos estruturais dos quais poderá nunca recuperar, mesmo que os mercados recuperem anos mais tarde.

É aqui que entram as simulações: o trabalho delas é testar seu portfólio contra milhares de sequências caóticas e confusas para ver se ele sobrevive.

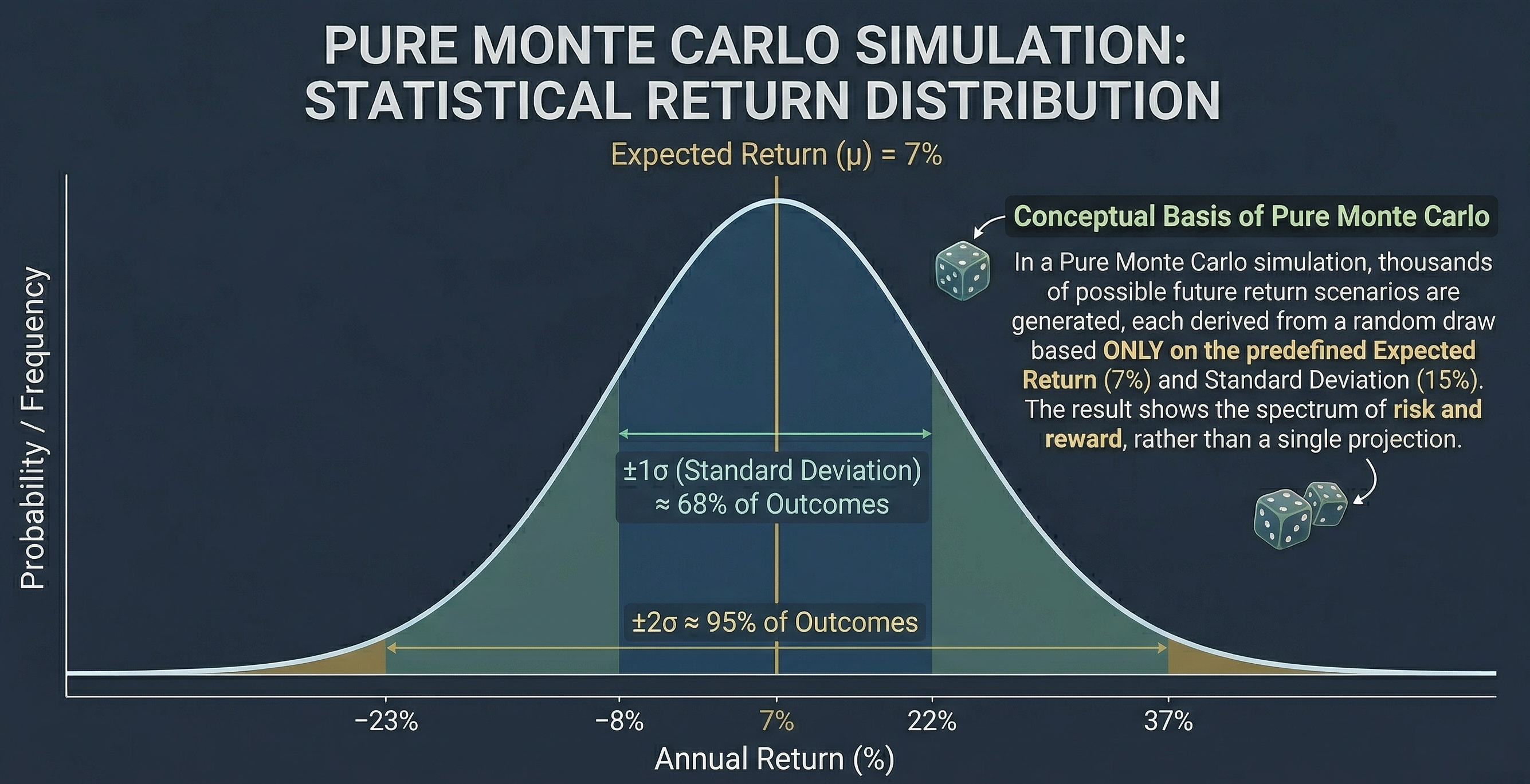

O que é Simulação Pura de Monte Carlo?

A simulação de Monte Carlo deve seu nome à famosa cidade dos cassinos, e sua lógica é baseada puramente em estatísticas matemáticas e no acaso.

Num modelo de Monte Carlo puro, o simulador não sabe o que é a Grande Depressão ou a crise DotCom. Conheça apenas dois números sobre o seu portfólio:

- A rentabilidade média esperada (por exemplo, 7%).

- Volatilidade ou desvio padrão (por exemplo, 15%).

Com essas duas informações, o algoritmo cria um “sino gaussiano” (uma distribuição normal) e começa a lançar alguns dados virtuais. Para cada ano de sua aposentadoria, extraia um retorno aleatório dessa distribuição. Às vezes ele receberá +22%, às vezes -12%.

Ele repete esse processo milhares de vezes, criando milhares de vidas alternativas para o seu portfólio, e no final dá uma taxa de sucesso: “Em 95% das simulações você não ficou sem dinheiro”.

Vantagens do Puro Monte Carlo

- Crie cenários que nunca aconteceram: A história humana é limitada. Monte Carlo pode gerar combinações de anos ruins estatisticamente possíveis, mas que ainda não vivenciamos, preparando você para o desconhecido.

- Flexibilidade absoluta: Permite projetar novos ativos (como criptomoedas) que não possuem 100 anos de história, simplesmente estimando sua média e volatilidade.

Desvantagens do Monte Carlo Puro

- Suponha uma distribuição “Normal”: Os mercados financeiros reais têm “caudas gordas”. Eventos extremos e catastróficos ocorrem com mais frequência na realidade do que as estatísticas tradicionais de Monte Carlo prevêem.

- Ignore as avaliações de mercado: Monte Carlo não se importa se o mercado está muito caro ou muito barato no primeiro ano de sua aposentadoria; a sua aleatoriedade é cega ao contexto económico.

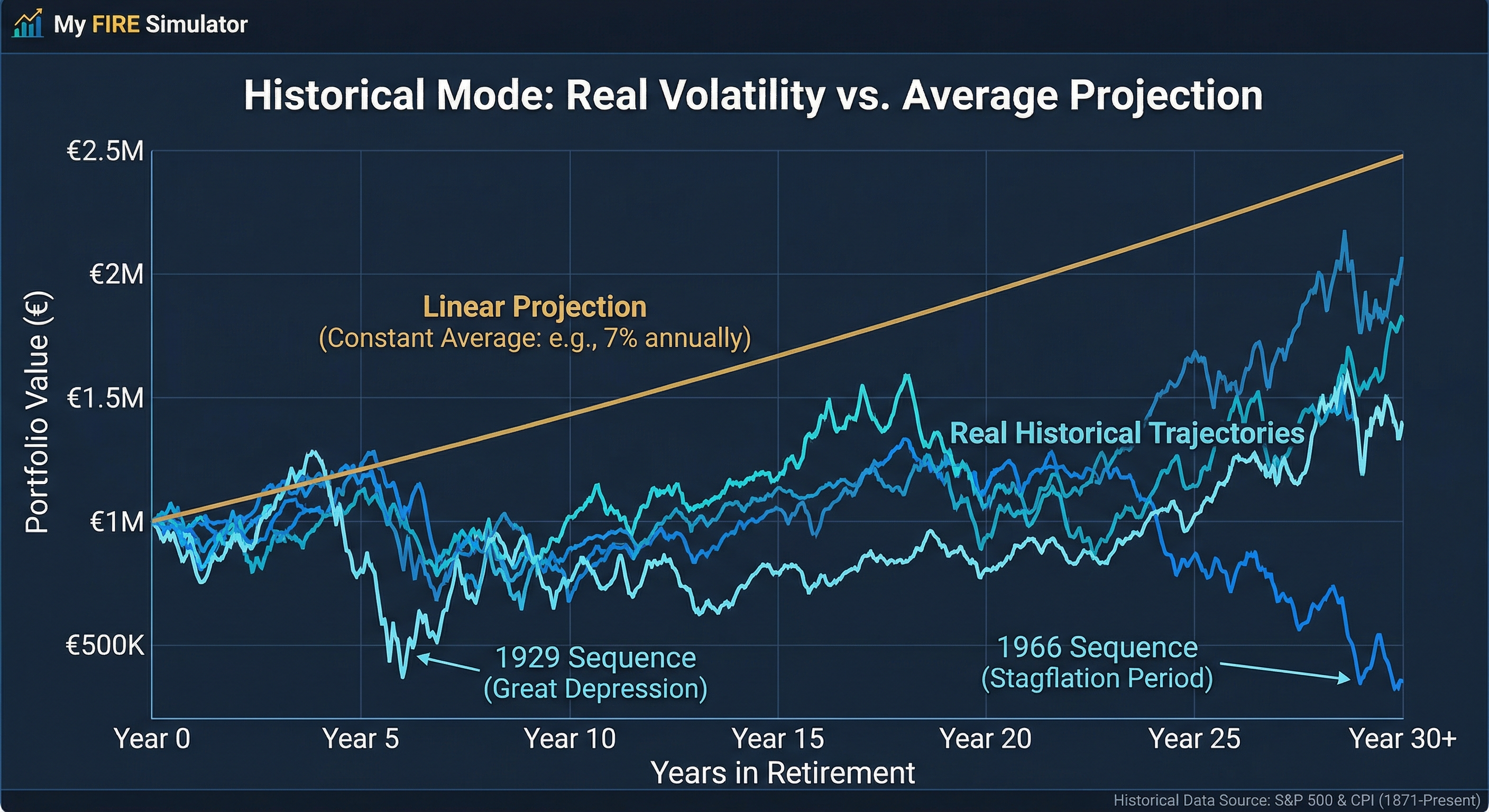

O que é o Modo Histórico (Bootstrapping)?

Se Monte Carlo é um matemático jogando dados, o Modo Histórico é um historiador implacável.

Em vez de usar fórmulas estatísticas abstratas, este método usa o banco de dados de retornos reais do mercado mês a mês e ano a ano (geralmente de 1871 ou 1926 até hoje).

Existem duas maneiras principais de aplicar dados históricos:

- Análise de Ciclos Sequenciais: O simulador “aposenta” você em cada mês de cada ano histórico. O que teria acontecido se você tivesse se aposentado em janeiro de 1966, pouco antes de uma década de grave estagflação? Descubra o cronograma exato de 30 ou 40 anos. Então você se aposenta em fevereiro de 1966 e assim por diante.

- Bootstrapping (amostragem histórica): É um híbrido. Ele pega todos os anos históricos reais e os coloca em um chapéu. Então você sorteia um ano aleatoriamente (por exemplo, desempenho de 1974), depois coloca-o de volta no chapéu e sorteia outro (por exemplo, 1999). Assim, cria novas linhas de tempo caóticas, mas construídas com tijolos de realidade.

Vantagens do modo histórico

- Reflete a psicologia e o caos real: Os dados históricos contêm inflação real, recessões reais e correlação real entre ações e títulos durante crises. Não pressupõe nada; Isso mostra o que realmente dói.

- Capturar impulso e avaliações: Sequências históricas puras mantêm a ordem dos mercados em alta e em baixa, respeitando como os períodos de alta sobrevalorização geralmente precedem os declínios reais.

Desvantagens do modo histórico

- O futuro não é o passado: Só porque o mercado americano se comportou de determinada maneira no século 20 não garante que o século 21 será o mesmo. Limitar-nos à história pode cegar-nos para novos tipos de crises económicas.

- Amostra de dados limitada: Temos apenas cerca de 100-150 anos de dados confiáveis do mercado de ações moderno. São poucos períodos completos de aposentadoria de 40 anos para tirar conclusões firmes.

Principais diferenças: estatísticas versus realidade

Para resumir simplesmente:

- Origem dos dados: Monte Carlo gera retornos artificiais com base em uma fórmula matemática. O Modo Histórico recicla retornos que realmente ocorreram no passado.

- Gestão da inflação: Em Monte Carlo, a inflação é geralmente definida como um número fixo (por exemplo, 3% ao ano) ou segue a sua própria distribuição estatística. No Modo Histórico, se o simulador tomar o ano de 1980, aplicará exatamente a inflação de 13,5% e o retorno de mercado daquele ano específico, preservando a correlação entre os dois.

- Sensação de segurança: Superar um ciclo histórico difícil (como a crise da década de 1970) geralmente dá ao investidor FIRE mais tranquilidade psicológica do que superar um cenário estatístico abstrato, porque dá um rosto e um nome à crise à qual seu portfólio acaba de sobreviver.

Qual você deve usar para sua estratégia FIRE?

A resposta de qualquer planejador financeiro rigoroso é simples: Você deve usar ambos.

O Modo Histórico ancora você à realidade econômica comprovada. Ele garante que sua Taxa de Retirada Segura (SWR) teria sobrevivido às piores guerras, pandemias e depressões do século passado. É o seu teste decisivo fundamental.

Por outro lado, a Simulação de Monte Carlo protege você contra a complacência. Avisa-o de que o futuro poderá trazer uma combinação de inflação e quebras de mercado que ainda não vimos nos livros de história, e obriga-o a manter uma margem de segurança adequada.

Para que você não precise escolher, convidamos você a utilizar nosso simulador de Monte Carlo gratuito. Nele você poderá brincar com as duas metodologias, alternando entre o rigor estatístico e o peso da história, para estressar ao máximo seu portfólio e garantir que, aconteça o que acontecer, sua jornada rumo à Independência Financeira seja um sucesso retumbante.

No final das contas, sua tranquilidade vale muito mais do que qualquer fórmula matemática. Faça os números, planeje o pior e aproveite o melhor!

Calcule seu número FIRE

Descubra se sua carteira sobreviveria às piores crises da história.

Experimentar o simulador