O que é o Movimento FOGO? O guia para sua independência financeira

- O que exatamente significa a sigla FOGO?

- A matemática por trás do FOGO: a regra dos 4%

- Como calcular o seu “Número FIRE”?

- Os 3 Pilares do Movimento FIRE

- 1. Economia extrema e otimização de despesas

- 2. Aumento agressivo de renda

- 3. Investimento Inteligente

- Diferentes “Sabores” do Movimento FIRE

- Os inimigos da aposentadoria precoce

- O Movimento FIRE é para você?

Você já se perguntou como seria sua vida se trabalhar fosse uma opção e não uma obrigação? Durante décadas, o roteiro tradicional ditou que deveríamos estudar, trabalhar duro durante 40 anos, economizar um pouco e esperar até os 65 anos para finalmente aproveitar o nosso tempo.

No entanto, uma comunidade global crescente decidiu reescrever completamente estas regras. Estamos falando do movimento FIRE, fenômeno que deixou de ser um nicho nos fóruns da internet para se tornar uma verdadeira revolução no planejamento financeiro pessoal.

Se você deseja assumir o controle de seu futuro financeiro, entender o que é FIRE e como funciona sua matemática subjacente é o primeiro passo essencial.

O que exatamente significa a sigla FOGO?

FIRE é um acrônimo que significa Independência Financeira, Aposentadoria Antecipada. Embora muitas vezes sejam pronunciados juntos, representam dois conceitos muito diferentes:

- Independência Financeira: É o ponto exato em que a renda passiva gerada pelos seus investimentos é suficiente para cobrir todas as suas despesas de subsistência. Neste ponto, você não depende mais de um salário mensal para sobreviver.

- Aposentadoria antecipada: É a decisão consciente de deixar o emprego tradicional antes da idade legal de aposentadoria (geralmente aos 30, 40 ou 50 anos).

É fundamental entender que dentro da comunidade o foco principal está sempre na primeira parte (FI). Alcançar a liberdade de decidir o que fazer com o seu tempo é obrigatório; parar de funcionar completamente (RE), é totalmente opcional.

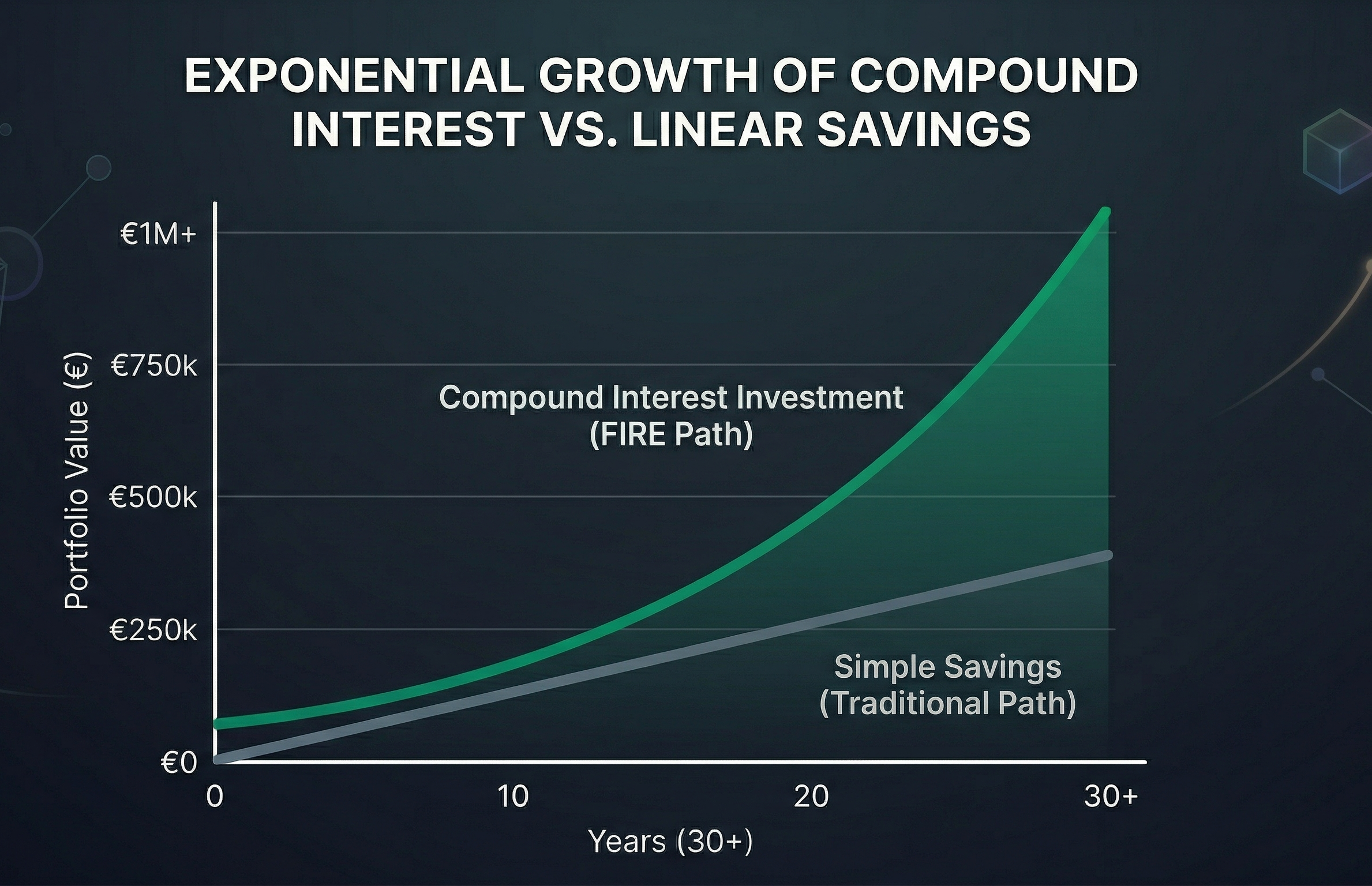

A matemática por trás do FOGO: a regra dos 4%

O movimento FIRE não tem a ver com ganhar na loteria ou em esquemas mágicos de enriquecimento. Baseia-se em matemática financeira pura, juros compostos e planejamento de longo prazo.

O conceito central que sustenta a viabilidade da reforma antecipada é a famosa Regra dos 4%, originada do histórico Trinity Study. Este estudo analisou o comportamento dos mercados de ações e títulos ao longo de décadas para responder a uma questão-chave: Quanto dinheiro posso retirar da minha carteira todos os anos sem risco de ficar a zero?

A conclusão foi que, historicamente, se retirar 4% do valor inicial da sua carteira durante o primeiro ano de reforma e ajustar esse montante anualmente pela inflação, o seu dinheiro deverá durar pelo menos 30 anos, mesmo em períodos de graves crises económicas.

Como calcular o seu “Número FIRE”?

Calcular quanto dinheiro você precisa para ser financeiramente independente é surpreendentemente simples em seu estágio inicial. Basta aplicar o inverso da Regra dos 4%, multiplicando suas despesas anuais por 25.

Fórmula: Despesas Anuais x 25 = Seu Número FIRE

Por exemplo, se as suas despesas de subsistência forem de 30.000 euros por ano, o seu número FIRE seria de 750.000 euros (30.000 x 25 = 750.000). Assim que sua carteira de investimentos atingir esse número, você terá cruzado a linha de chegada.

Os 3 Pilares do Movimento FIRE

Para alcançar esse “Número FIRE” em tempo recorde, os praticantes deste movimento contam com três pilares inquebráveis:

1. Economia extrema e otimização de despesas

Embora o aconselhamento financeiro tradicional sugira poupar 10% ou 20% do seu rendimento, a comunidade FIRE visa taxas de poupança de 40%, 50% ou mesmo 70%. Isso não significa viver na miséria, mas sim praticar o “frugalismo consciente”: eliminar implacavelmente despesas que não trazem felicidade real e otimizar itens essenciais como moradia, transporte e alimentação.

2. Aumento agressivo de renda

Você só pode cortar despesas até certo ponto. Para acelerar o processo, é essencial maximizar a entrada de capital. Isto é conseguido através da negociação de promoções, da mudança para setores com melhores salários ou da criação de fontes adicionais de rendimento (coisas paralelas).

3. Investimento Inteligente

Economizar dinheiro no banco é uma receita certa para perder poder de compra devido à inflação. O dinheiro deve ser aplicado por meio de juros compostos. O veículo preferido para o movimento FIRE são os fundos de índice de baixo custo que acompanham os índices globais (como o MSCI World ou o S&P 500), diversificando o risco e capturando o crescimento económico global a longo prazo.

Diferentes “Sabores” do Movimento FIRE

Com o tempo, o movimento evoluiu para acomodar diferentes estilos de vida, pois nem todos aspiram ao mesmo nível de gastos ou desejam o mesmo tipo de reforma. Hoje existem vários “sabores” de FOGO:

- Lean FIRE: Para aqueles que planeiam viver com um orçamento muito apertado (geralmente menos de 25.000€ anuais). Requer um portfólio muito menor e permite saques muito rápidos, mas exige um estilo de vida altamente frugal.

- FOGO Gordo: Muito pelo contrário. Pensado para quem pretende uma reforma repleta de luxos, viagens e confortos (despesas superiores a 100.000€ anuais). Requer capital maciço e, portanto, salários muito elevados durante a fase de acumulação.

- Barista FIRE: Isso envolve economizar o suficiente para que seus investimentos cubram grande parte de suas despesas, mas você decide manter um emprego de meio período (ou de baixa pressão) para cobrir o resto e muitas vezes obter seguro saúde.

- Coast FIRE: Você atinge um valor investido em tenra idade que, graças aos juros compostos, crescerá por conta própria para formar seu número FIRE na idade tradicional de aposentadoria. A partir desse momento, você só precisa trabalhar o suficiente para cobrir suas despesas atuais, sem precisar economizar mais um centavo.

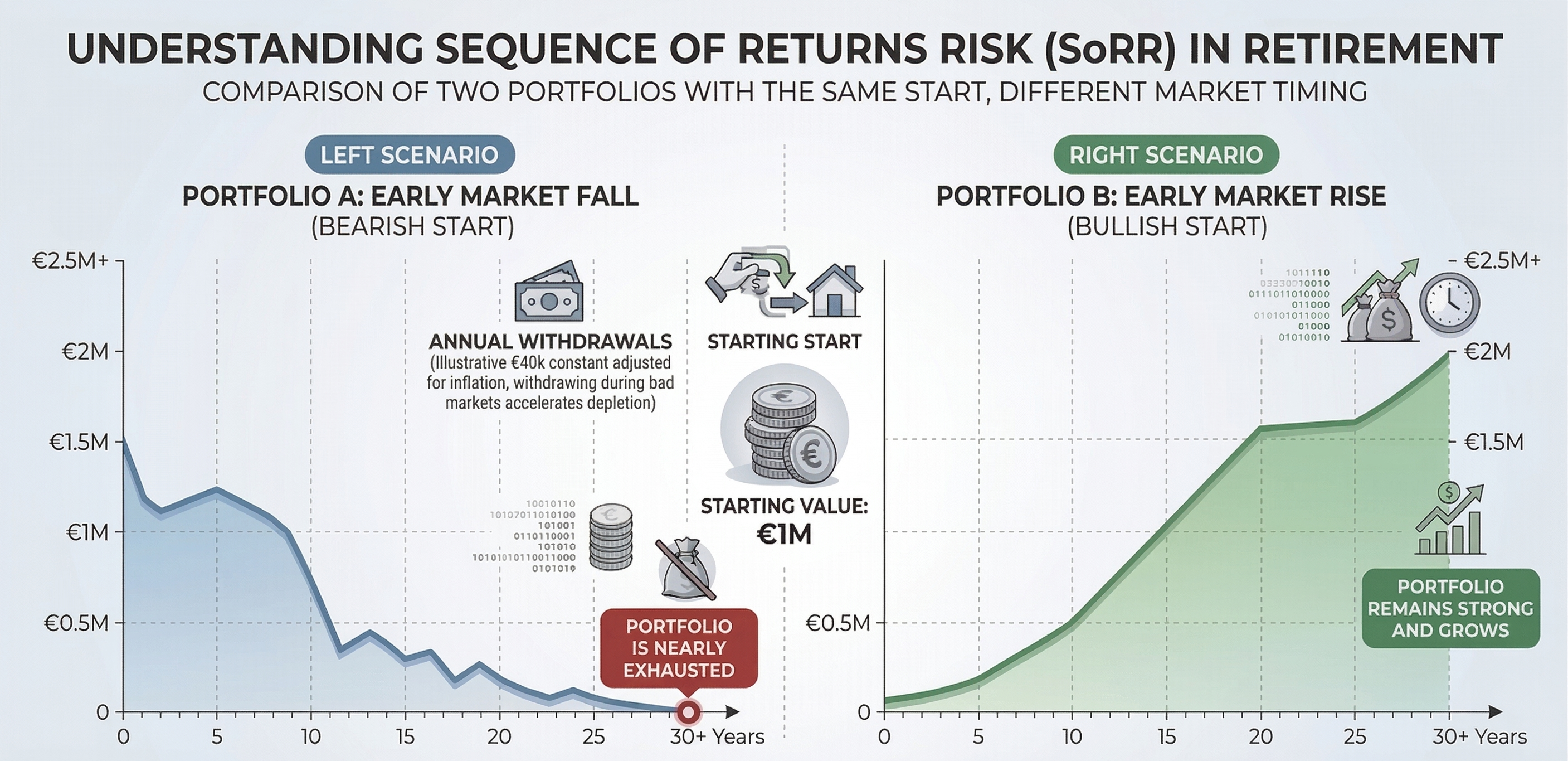

Os inimigos da aposentadoria precoce

Planejar uma aposentadoria de 40 ou 50 anos não é o mesmo que planejar uma aposentadoria de 20 anos. Embora a Regra dos 4% seja uma excelente bússola para começar, a matemática financeira obriga-nos a ser muito mais rigorosos quando deixamos o nosso emprego jovens. Você tem dois grandes inimigos:

A primeira é a inflação, aquele devorador silencioso que corrói o poder de compra do seu dinheiro. Seu plano deve assumir que a vida será visivelmente mais cara daqui a duas décadas.

O segundo, e mais perigoso, é o Risco de Sequência de Retornos. Se os mercados financeiros sofrerem uma grande recessão durante os primeiros anos da sua reforma, será forçado a vender os seus investimentos a preços baixos para pagar as suas contas. Isso pode esgotar seu portfólio prematuramente, um dano matemático do qual é quase impossível se recuperar.

É por isso que planilhas simples não são suficientes quando a data da aposentadoria se aproxima. Você precisa enfatizar seu plano. Para fazer isso, recomendamos usar nosso simulador de Monte Carlo gratuito. Esta ferramenta avançada irá submeter a sua carteira a milhares de cenários económicos e crises históricas para verificar se a sua estratégia de retirada é realmente resistente à passagem do tempo e às piores tempestades do mercado.

O Movimento FIRE é para você?

O movimento FIRE não é um caminho fácil. Requer disciplina, sacrifício inicial, alta tolerância ao inconformismo social e uma sólida educação em finanças pessoais.

No entanto, seus princípios matemáticos são universais. Mesmo que você não tenha vontade de se aposentar aos 40 anos, aplicar a filosofia de otimização de despesas e investimento constante lhe proporcionará uma imensa almofada de segurança. No final das contas, o movimento FIRE não trata apenas de dinheiro; Trata-se de comprar de volta o bem mais valioso e irrecuperável que você possui: seu tempo.

Calcule seu número FIRE

Descubra se sua carteira sobreviveria às piores crises da história.

Experimentar o simulador