市場の大いなる幻想: インフレとそのFIRE計画への実際の影響

経済的自立と早期リタイア (FIRE) に向けて歩み始めるとき、株式市場の歴史的な動きに検証を求めるのが一般的です。過去数十年のグラフを見ると、指数関数的に上昇する線が見られ、長期的には株式市場は常に上昇するという安心感を感じます。しかし、金融市場は情報を提示する非常に特殊な方法を持っており、それを完全に理解していないと致命的になる可能性がある目の錯覚を引き起こします。

給料に依存しないように資産を増やす方法を探しているなら、おそらく天文学的な利益が約束されていることに出会ったことがあるでしょう。しかし、確実に経済的独立性を確保するには、長期ポートフォリオの最大の要因である名目リターンと実質リターンの間の溝について話しておく必要があります。

ギャップの分析: レッドラインミラージュ

この問題の大きさを理解するには、世界で最も注目されている株価指数である S&P 500 の動向を 1 世紀にわたって観察するだけで十分です。

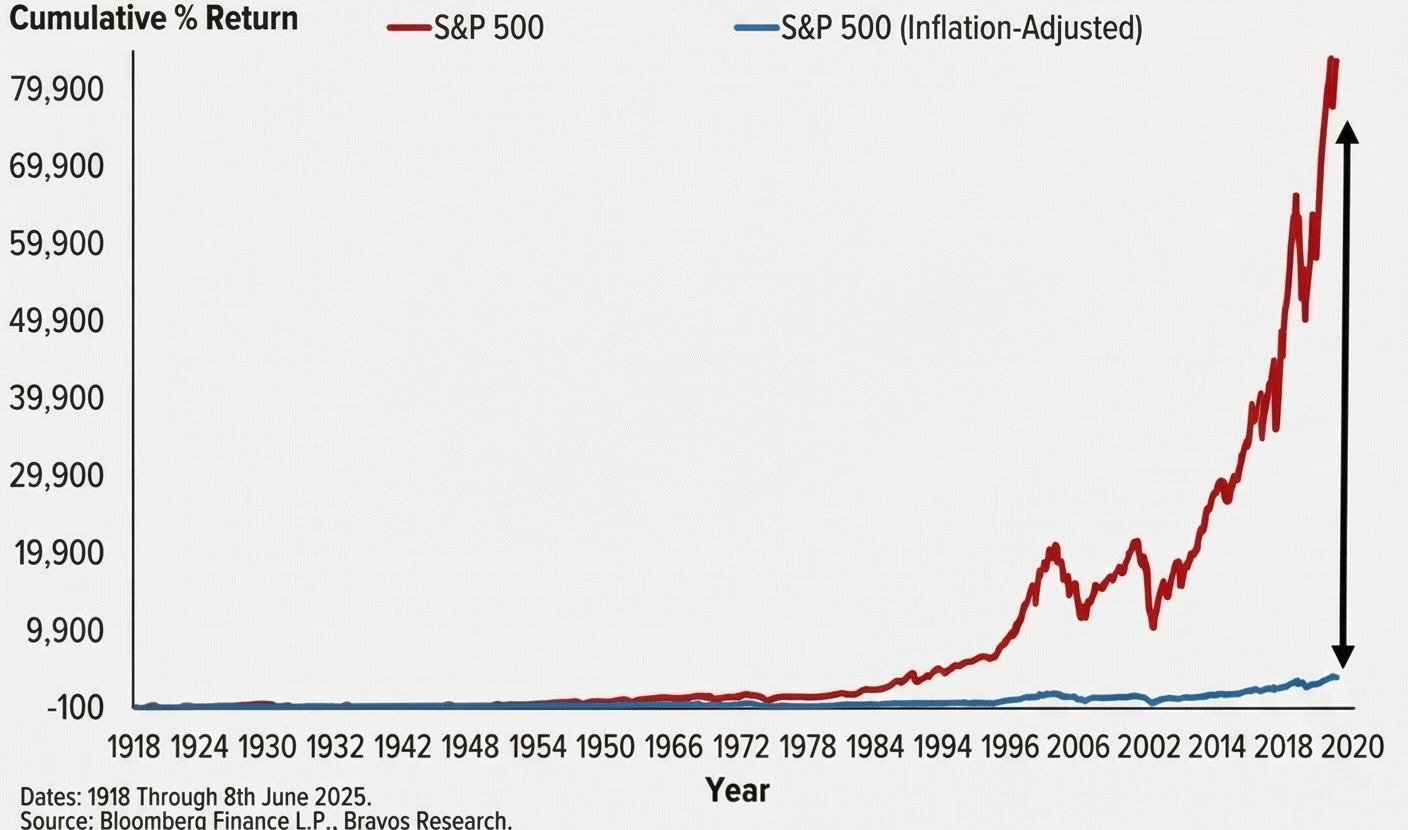

提供されたチャートは、1918 年から 2025 年 6 月 8 日までの S&P 500 のパフォーマンスを示しています。一見すると、その軌跡は驚くべきものです。

- 赤い線は指数の成長を表し、指数関数的に急上昇し、79,900% の収益性マークに近づいています。

- この驚くべき数字は、私たちが 名目収益 として知っているもの、つまり、いかなる経済的背景も考慮せずに口座にあるドル (またはユーロ) の総数です。

その赤い線だけを見ている投資家は、富を蓄積することは座って待っているのと同じくらい簡単だと考えるでしょう。しかし、本当の話はグラフの下部で語られています。

- ほぼ平らに描かれ、下の座標軸に取り付けられた青い線は、同じ S&P 500 を示していますが、インフレ調整されています。

- 巨大な黒い垂直矢印は、1 世紀以上の歴史を経た名目収益 (赤い線) と実質購買力 (青い線) との間の巨大なギャップを視覚的に強調しています。

この視覚的表現は、凍った現実の浴びたものです。この 79,900% の成長は、現在では 1918 年の 800 倍の家、車、食料品を購入できるという意味ではありません。これは、通貨の購入価値が大幅に失われ、株式市場がその絶え間ない通貨切り下げを乗り越えるための救命いかだの役割を果たしているということを意味します。

あなたの FIRE ナンバーを静かに貪る者

経済的自立のコミュニティでは、主な目標は、投資から得られる受動的収入で生活費のすべてをまかなえるようになることです。これは、退職後の計画は請求額の蓄積ではなく、購買力の蓄積に依存していることを意味します。

ここで、お金の購買力を侵食する静かなむさぼり食であるインフレの概念が登場します。歴史的に、株式市場(S&P 500 など)は 10% 近い年率リターンをもたらしてきました。ただし、インフレの影響を差し引いて調整後実質リターンを求めると、その数字は歴史的な 7% に低下します。

赤い線(10%)だけを見て資金計画を立てると、致命的な計算ミスをすることになります。退職するのに必要な開業資金ははるかに少なくて済むと誤解するかもしれません。早期退職計画では、20 年から 30 年後には生活費が著しく高くなるということを必然的に想定する必要があります。

4% ルールと経済の現実

FIRE 運動の数学的支柱は、有名なトリニティ研究から生まれた 4% ルール です。この研究では、歴史的に、退職後の最初の年にポートフォリオの4%を引き出し、その後インフレを加えてその金額を毎年調整した場合、そのお金は少なくとも30年間続くはずであると判断しました。

なぜルールが 7% や 10% ではなく 4% なのか疑問に思ったことはありますか?それはまさに、青い折れ線グラフが示していることによるものです。 4% ルールには、パンや電気代が現在の 3 倍になったとしても、インフレの打撃を吸収し、支払い能力が損なわれないようにするための巨大な安全クッションが組み込まれています。

完璧な嵐: インフレ + 市場の暴落

恒常的なインフレを計画することがすでに困難である場合、本当の危険は市場の低迷期と重なるときに起こります。これは、ポートフォリオで生活している人にとって最悪の数学的悪夢です。利益率リスク (SoRR)。

市場は毎年快適で予測可能な実質 7% を提供しません。インフレが急上昇し、市場が下落する年もあるでしょう。この高インフレで弱気相場のシナリオが退職後最初の数年間に発生した場合、突然高価になった生活費を賄うために、(今は安い)投資資産をさらに売却することを余儀なくされるでしょう。膨らんだ請求を支払うために減価償却資産を売却すると、ポートフォリオが早期に枯渇し、取り返しのつかない構造的ダメージを引き起こす可能性があります。

たとえその後数年間に金融市場が大幅な回復を経験したとしても、このダメージを回復することはほとんど不可能です。そのため、空に直線を投影する基本的な複利計算ツールでは、40 年にわたる早期リタイアの計画には不十分で危険です。

ウォレットを保護し、幻想を克服する方法

良いニュースは、平らな青い線は絶望の理由ではないということです。それは厳密な計画を立てることです。経済的独立への取り組みを成功させるには、ボラティリティと実質インフレに対してポートフォリオにストレスを与える強力なツールが必要です。

早期に資金が足りなくなるかどうかという質問に答えるために、ファイナンシャル プランナーは高度なシミュレーション ツールを使用して、考えられる最悪の条件に対してポートフォリオをテストします。 2 つの主要な方法論は次のとおりです。

- 純粋なモンテカルロ シミュレーション: 数学的統計と偶然を使用して、何千もの順序のない一連の戻り値を生成します。平均リターンと標準偏差に基づいて、ポートフォリオが存続しなければならない代替世界を作成します。

- ヒストリカル モード (ブートストラッピング): 実際の混乱、不況、株式市場と生活費の間の証明された相関関係を反映する、実質リターンと過去のインフレ データを月ごとおよび年ごとに使用します。

厳格なファイナンシャル プランナーなら、最大限の安心感を得るには両方の方法を使用する必要があると言うでしょう。歴史的手法により、過去最悪の危機の現実をしっかりと認識できる一方、モンテカルロ法により、私たちがまだ目撃していないインフレと暴落の組み合わせに備えることができます。

人生で最も貴重な資産である自分の時間を、グラフィックの錯覚に翻弄されるままにしないでください。 無料のモンテカルロ シミュレーターをぜひご利用ください。ここでは、実際の履歴データと純粋な統計シミュレーションを切り替えることができます。ポートフォリオに最大限のストレスを与え、出金戦略が通貨の切り下げに本当に耐えられるかどうかを確認して、確実にレッドラインと現実世界の両方でお金が増えるようにすることができます。

数字を計算し、最悪の経済シナリオを計画し、数学がもたらす安心感で最高の老後を楽しむ準備をしましょう。