S&P 500 negli anni elettorali: perché il rumore politico è un'opportunità di fuoco

- L’anatomia di un anno di metà trimestre: volatilità e incertezza

- L’effetto primavera: recuperi storici (rendimento in avanti a 1 anno)

- Anni di grande impatto e la loro ripresa

- Cosa significa questo per il tuo piano FIRE?

- 1. Se ti trovi nella Fase di Accumulo (Risparmi e Investimenti)

- 2. Se sei nella fase di pensionamento (vivere dei tuoi investimenti)

- Conclusione: i dati sconfiggono la paura

Siamo nel pieno del 2026, anno segnato dalle elezioni di midterm (le famose midterms) negli Stati Uniti. Se accendete la televisione o leggete la stampa finanziaria, noterete uno schema inconfondibile: titoli allarmistici, analisti che prevedono il collasso dell’economia e un generale sentimento di incertezza nei mercati globali.

Per l’investitore tradizionale, questo rumore politico genera panico, portandolo a commettere il peggiore errore possibile: vendere i propri asset nel momento peggiore. Tuttavia, se sei sulla strada verso l’indipendenza finanziaria e il pensionamento anticipato (FIRE), il tuo approccio deve essere radicalmente diverso. I seguaci del movimento FIRE non basano le loro decisioni sulla paura o sulla politica del momento, ma sulla freddezza della matematica e sulla storia dei mercati.

Cosa succede realmente al principale indice mondiale, l’S&P 500, durante questi periodi di alta tensione elettorale? Se guardiamo i dati storici di oltre settant’anni, scopriremo che la volatilità non è un difetto del sistema di questi anni, ma piuttosto una caratteristica prevedibile e, soprattutto, altamente redditizia se si sa come gestirla.

L’anatomia di un anno di metà trimestre: volatilità e incertezza

I mercati finanziari odiano l’incertezza sopra ogni altra cosa. Durante un anno di elezioni di medio termine, è spesso in gioco il controllo del Congresso e del Senato degli Stati Uniti, il che significa che le future politiche fiscali, normative ed economiche sono in sospeso. Questa mancanza di chiarezza provoca nervosismo, che si traduce in prelievi di capitale e cadute temporanee del mercato azionario.

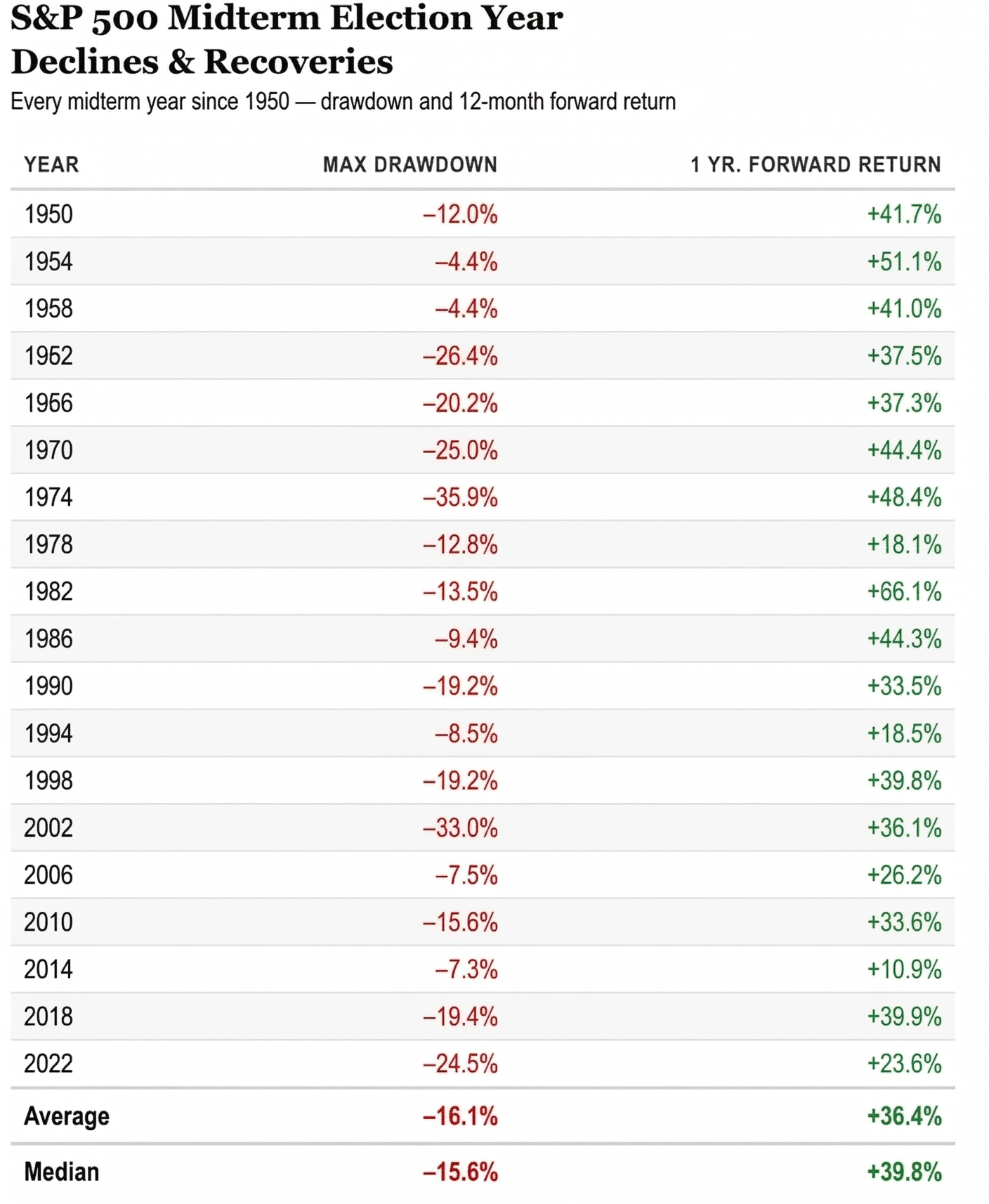

Se analizziamo la performance dell’S&P 500 in ogni anno elettorale di midterm dal 1950, il modello di declino è evidente. I prelievi intra-mese o “Max Drawdowns” (la perdita percentuale dal punto più alto al punto più basso di quell’anno) sono significativi.

- Il calo medio massimo in questi anni elettorali è del -16,1%.

- Il ritracciamento massimo mediano è -15,6%.

Vedere il proprio portafoglio ridursi del 16% nel giro di pochi mesi non è facile da digerire. È in questi momenti che i piani FIRE più fragili vanno in pezzi a causa dello stress psicologico. Tuttavia, isolare questo fatto significa vedere solo metà del film. Ciò che accade immediatamente dopo questi cali è ciò che realmente accelera la creazione di ricchezza.

L’effetto primavera: recuperi storici (rendimento in avanti a 1 anno)

Una volta che il panorama politico diventa più chiaro, indipendentemente da quale partito vince, l’incertezza si dissipa. Il mercato si concentra ancora una volta sui fondamentali aziendali, sui profitti aziendali e sull’economia reale. E la reazione del mercato azionario è solitamente spettacolare, agendo come una molla fortemente compressa.

La storia dei rendimenti a 12 mesi (1 Yr. Forward Return), conteggiata dai minimi di mercato in questi anni, ci mostra una forte forza rialzista:

- Il rendimento positivo medio su 12 mesi è uno sbalorditivo +36,4%.

- Il rendimento medio a un anno è ancora più elevato, raggiungendo il +39,8%.

Per comprendere l’entità di questo “effetto rimbalzo”, basta guardare ad alcuni degli anni più drammatici della storia economica recente:

Anni di grande impatto e la loro ripresa

- 1962: Il mercato ha subito un forte ribasso del -26,4%, ma nei 12 mesi successivi ha ottenuto un rendimento del +37,5%.

- 1974: Nel pieno della crisi petrolifera e della stagflazione, il calo è stato brutale, raggiungendo il -35,9%. Tuttavia, il rendimento dell’anno successivo è stato +44,4%.

- 2002: Dopo lo scoppio della bolla DotCom e le devastazioni dell’11 settembre, il mercato è sceso -33,0%, per poi recuperare un solido +36,1% l’anno successivo.

- 2022: Più recentemente, in un contesto di elevata inflazione e rialzi aggressivi dei tassi di interesse, abbiamo assistito a un picco di calo del -24,5%, seguito da un rendimento su 12 mesi del +23,6%.

Anche negli anni in cui i cali furono molto più lievi, come il 1954 (-4,4%) o il 1958 (-4,4%), i rendimenti successivi furono straordinari, attestandosi rispettivamente a +51,1% e +41,0%. La lezione storica è chiara: scommettere contro l’S&P 500 dopo gli shock di un anno di medio termine è stata, statisticamente, una decisione perdente.

Cosa significa questo per il tuo piano FIRE?

Comprendere questa dinamica statistica è essenziale a seconda della fase del viaggio verso l’Indipendenza Finanziaria in cui ci si trova.

1. Se ti trovi nella Fase di Accumulo (Risparmi e Investimenti)

Se lavori ancora e investi mensilmente, un anno intermedio è il tuo migliore amico. I cali del 15% o del 20% non sono una crisi, sono le vendite del Black Friday nel mercato azionario.

Mantenere la tua strategia di contribuzione regolare (Dollar Cost Averaging) durante questi mesi di incertezza significa che acquisterai azioni di fondi indicizzati a prezzi molto più bassi. Quando si verificherà la successiva ripresa storica (quella media del +36% con un anno a venire), quei contributi a buon mercato saranno quelli che genereranno i rendimenti più esplosivi per il tuo capitale grazie al potere dell’interesse composto.

2. Se sei nella fase di pensionamento (vivere dei tuoi investimenti)

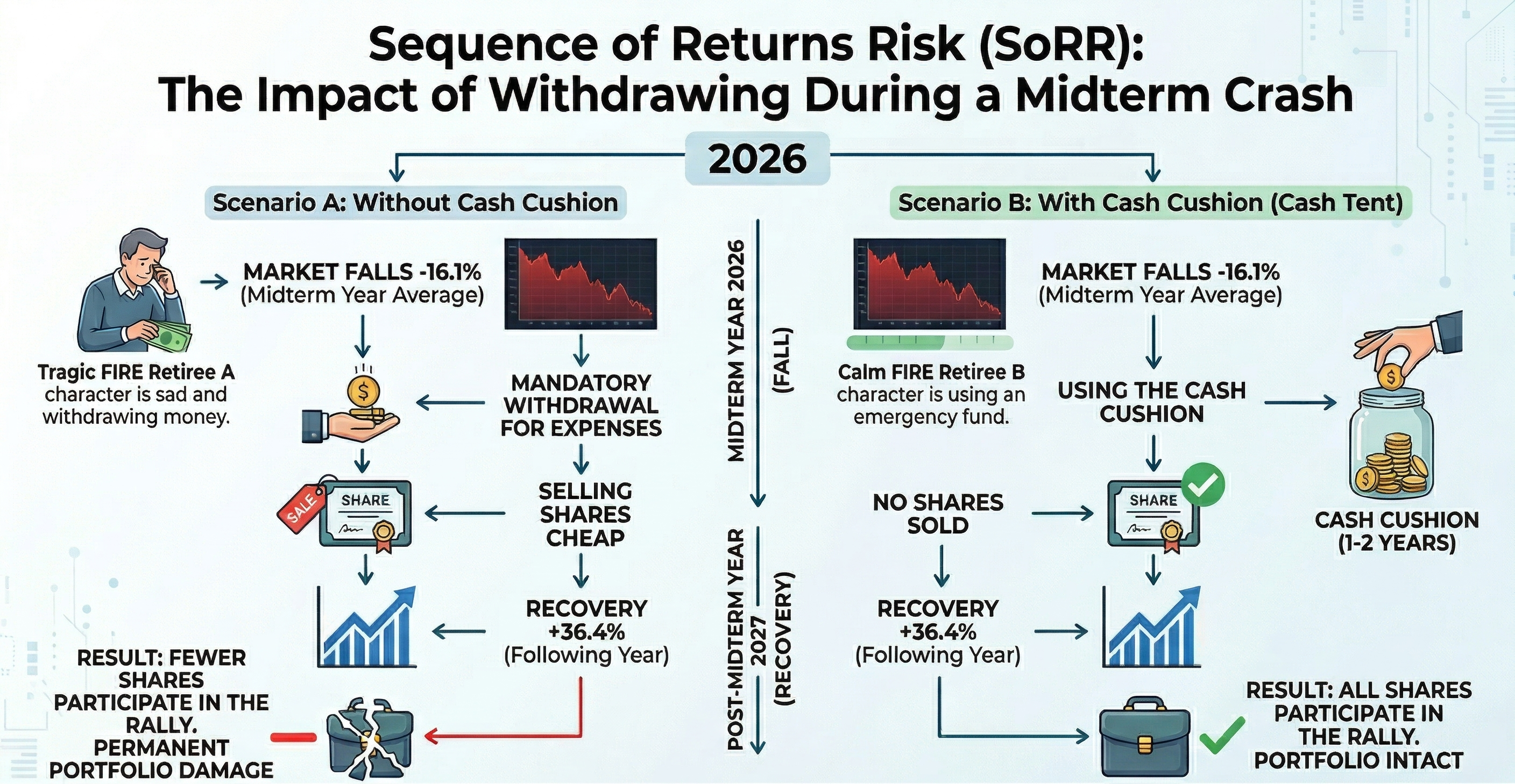

È qui che la storia diventa un po’ più complicata. Se hai già lasciato il lavoro e dipendi dalla vendita di piccole porzioni del tuo portafoglio per coprire le tue spese (applicando la regola del 4%), questi episodi di volatilità introducono un pericolo reale: il Rischio di sequenza dei rendimenti (SoRR).

Se il calo medio del -16% in un anno elettorale coincide con gli anni del tuo pensionamento anticipato, essere costretto a vendere le tue azioni a buon mercato per pagare l’affitto o il cibo causerà danni permanenti al tuo portafoglio. Al momento della rapida ripresa del prossimo anno, avrai meno azioni nel tuo account per condividere quella crescita.

Per proteggersi, gli investitori FIRE esperti utilizzano strategie come un “cuscino di cassa” (cash tent) equivalente a 1 o 2 anni di spese, o strategie di ritiro flessibili, evitando così di vendere in fondo al pozzo causato dall’incertezza elettorale.

Conclusione: i dati sconfiggono la paura

Mentre entriamo nel 2026 e i titoli politici diventano più forti, ricorda il grafico storico che abbiamo appena esaminato. Dal 1950, assolutamente tutti gli anni di medio termine valutati hanno registrato un rendimento positivo su 12 mesi dopo aver toccato il fondo.

Il tuo successo finanziario non dipenderà da chi vincerà le elezioni, ma dalla tua capacità di ignorare il rumore, mantenere la calma e attenersi al tuo piano di investimenti.

Se sei preoccupato di come un grave calo (come il -35,9% nel 1974) potrebbe influenzare il tuo attuale tasso di prelievo, non lasciare le cose al caso. Ti invitiamo a utilizzare il nostro simulatore Monte Carlo gratuito. Con esso, puoi stressare il tuo portafoglio contro questi e molti altri cali storici reali, assicurando matematicamente che il tuo piano FIRE sia a prova di elezioni, recessione e crisi globale.

Spegni le notizie, rivedi i tuoi numeri e lascia che i mercati, a lungo termine, continuino a fare la loro magia.

Calcola il tuo numero FIRE

Scopri se il tuo portafoglio sopravviverebbe alle peggiori crisi della storia.

Prova il simulatore