La grande illusione del mercato: l'inflazione e il suo impatto reale sul tuo piano FIRE

Quando iniziamo il nostro percorso verso l’Indipendenza finanziaria e il pensionamento anticipato (FIRE), è comune cercare una conferma nel comportamento storico dei mercati azionari. Guardiamo i grafici dei decenni passati, vediamo linee che salgono in modo esponenziale e sentiamo la tranquillità che, a lungo termine, il mercato azionario sale sempre. Tuttavia, i mercati finanziari hanno un modo molto particolare di presentare le informazioni, creando illusioni ottiche che possono essere fatali se non le comprendiamo a fondo.

Se stai cercando come aumentare la tua ricchezza in modo da non dipendere più da uno stipendio, probabilmente ti sei imbattuto in promesse di rendimenti astronomici. Ma per garantire senza fallo la propria indipendenza finanziaria, dobbiamo parlare del più grande killer di portafoglio a lungo termine: il divario tra rendimento nominale e rendimento reale.

Analizzare il divario: il miraggio della linea rossa

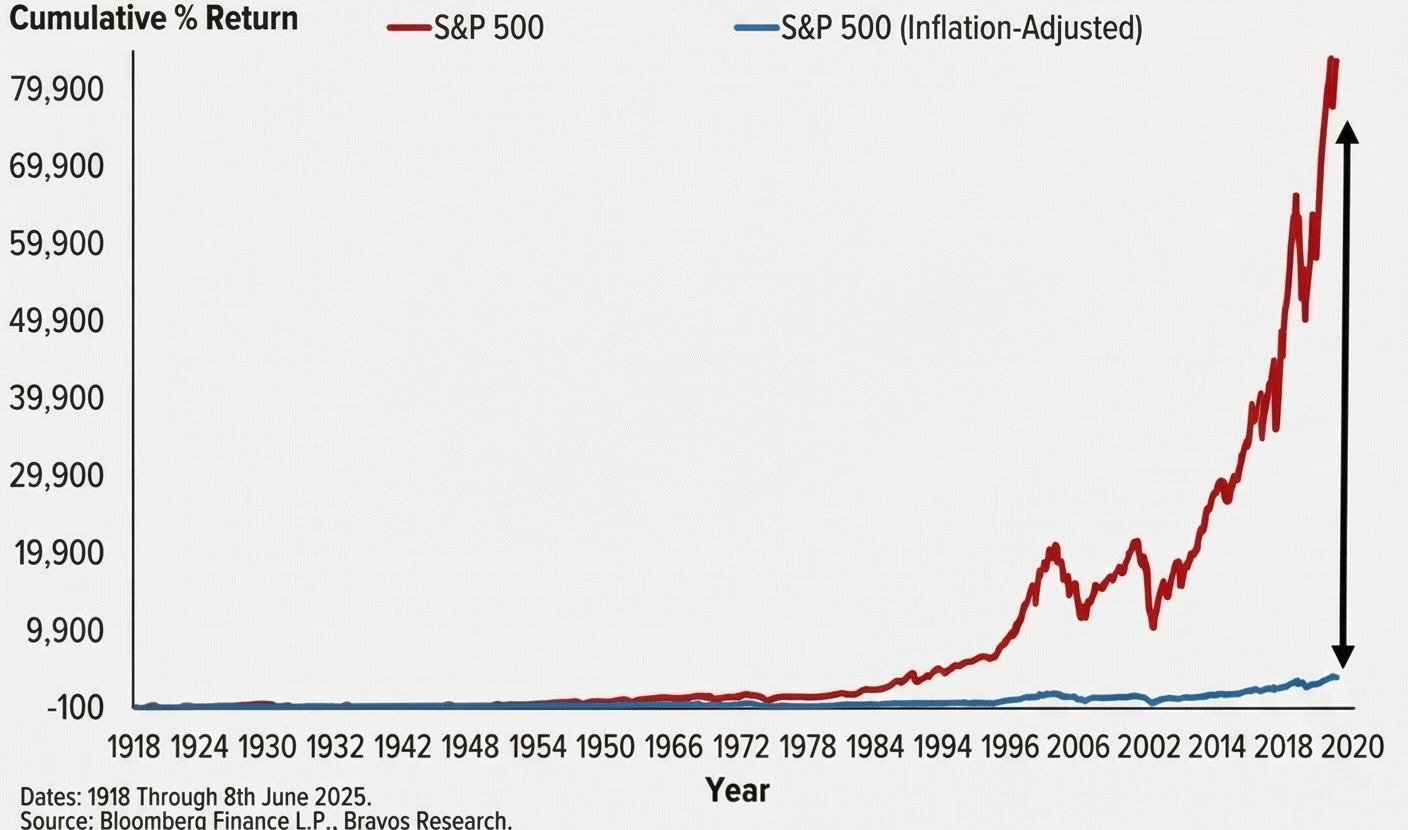

Per comprendere la portata di questo problema è sufficiente osservare il comportamento dell’indice azionario più seguito al mondo, l’S&P 500, da oltre un secolo.

Il grafico fornito illustra la performance dell’S&P 500 dall’anno 1918 all’8 giugno 2025. A prima vista, la traiettoria è sorprendente:

- Una linea rossa rappresenta la crescita dell’indice, che sale alle stelle in modo esponenziale e si avvicina alla soglia di redditività del 79.900%.

- Questa cifra sorprendente è ciò che conosciamo come rendimento nominale, ovvero il numero lordo di dollari (o euro) sul tuo conto senza alcun tipo di contesto economico.

Qualsiasi investitore che vedesse solo quella linea rossa penserebbe che accumulare ricchezza sia semplice come sedersi e aspettare. Ma la vera storia è raccontata in fondo al grafico.

- Una linea blu, disegnata quasi piatta e attaccata all’asse delle coordinate inferiore, ci mostra lo stesso S&P 500, ma adeguato all’inflazione.

- Un’enorme freccia verticale nera evidenzia visivamente il gigantesco divario tra rendimenti nominali (la linea rossa) e potere d’acquisto reale (la linea blu) dopo più di un secolo di storia.

Questa rappresentazione visiva è un bagno di realtà congelata. Quella crescita del 79.900% non significa che oggi è possibile acquistare 800 volte più case, automobili o cibo rispetto al 1918. Significa, in larga misura, che la valuta ha perso il suo valore d’acquisto e che il mercato azionario ha agito come una zattera di salvataggio per galleggiare al di sopra di quella costante svalutazione.

Il Divoratore Silenzioso del tuo Numero FUOCO

Nella comunità dell’indipendenza finanziaria, l’obiettivo principale è raggiungere un punto in cui il reddito passivo derivante dai tuoi investimenti copra tutte le tue spese di soggiorno. Ciò significa che il tuo piano pensionistico non dipende dall’accumulo di fatture, ma dall’accumulo di potere d’acquisto.

È qui che entra in gioco il concetto di inflazione, quel divoratore silenzioso che erode il potere d’acquisto del tuo denaro. Storicamente, il mercato azionario (come l’S&P 500) ha prodotto un rendimento annualizzato vicino al 10%. Tuttavia, una volta sottratto l’effetto dell’inflazione per ottenere il rendimento corretto o reale, tale cifra scende allo storico 7%.

Se costruisci il tuo piano finanziario guardando solo la linea rossa (10%), commetterai un catastrofico errore di calcolo. Potresti credere erroneamente di aver bisogno di molto meno capitale iniziale per andare in pensione. Il vostro piano di pensionamento anticipato deve necessariamente presupporre che la vita sarà notevolmente più costosa tra due o tre decenni.

La regola del 4% e la realtà economica

Il pilastro matematico del movimento FIRE è la Regola del 4%, nata dal famoso Trinity Study. Questo studio ha stabilito che, storicamente, se si ritira il 4% del proprio portafoglio nel primo anno di pensionamento e successivamente si adegua tale importo annualmente aggiungendo l’inflazione, il denaro dovrebbe durare almeno 30 anni.

Ti sei mai chiesto perché la regola è del 4% e non del 7% o del 10%? Proprio per quello che ci mostra il grafico a linee blu. La regola del 4% incorpora un enorme cuscino di sicurezza per assorbire i colpi dell’inflazione e garantire che la vostra capacità di pagare rimanga intatta, anche quando il pane o l’elettricità costano tre volte di più di oggi.

La tempesta perfetta: inflazione e crollo dei mercati

Se pianificare un’inflazione costante è già una sfida, il vero pericolo arriva quando questa si combina con periodi ribassisti sui mercati. Questo è il peggior incubo matematico per chiunque viva del proprio portafoglio: Rischio della sequenza dei rendimenti (SoRR).

Il mercato non ti offre un comodo e prevedibile 7% reale ogni anno. Ci saranno anni in cui l’inflazione aumenterà e i mercati crolleranno. Se questo scenario di alta inflazione e mercato ribassista si verifica durante i primi anni dopo la pensione, sarai costretto a vendere una parte maggiore dei tuoi investimenti (ora a buon mercato) per coprire le spese di soggiorno che improvvisamente sono molto più costose. Vendere beni svalutati per pagare bollette gonfiate può esaurire prematuramente il tuo portafoglio, causando danni strutturali irreversibili.

Questo danno è quasi impossibile da recuperare, anche se i mercati finanziari sperimentassero forti rimbalzi negli anni successivi. Ecco perché i semplici calcolatori dell’interesse composto, che proiettano una linea retta verso il cielo, sono insufficienti e pericolosi per pianificare un pensionamento anticipato oltre i 40 anni.

Come proteggere il tuo portafoglio e superare l’illusione

La buona notizia è che la linea blu piatta non è motivo di disperazione; È un appello a una pianificazione rigorosa. Per rendere il tuo viaggio verso l’indipendenza finanziaria un successo, hai bisogno di strumenti robusti che mettano sotto pressione il tuo portafoglio contro la volatilità e l’inflazione reale.

Per rispondere alla domanda se rimarrai senza soldi in anticipo, i pianificatori finanziari utilizzano strumenti di simulazione avanzati che mettono alla prova il tuo portafoglio nelle peggiori condizioni possibili. Le metodologie a due stelle sono:

- Simulazione Monte Carlo pura: utilizza statistiche matematiche e possibilità per generare migliaia di sequenze non ordinate di rendimenti. Si basa sul rendimento medio e sulla deviazione standard per creare mondi alternativi in cui il tuo portafoglio deve sopravvivere.

- Modalità storica (bootstrapping): utilizza rendimenti reali e dati storici sull’inflazione mese per mese e anno per anno, riflettendo il caos reale, le recessioni e le correlazioni comprovate tra il mercato azionario e il costo della vita.

Qualsiasi pianificatore finanziario rigoroso ti dirà che dovresti utilizzare entrambi i metodi per la massima tranquillità. Il metodo storico ti ancora alla realtà delle peggiori crisi del passato, mentre Monte Carlo ti prepara per combinazioni di inflazione e crolli a cui non abbiamo ancora assistito.

Non lasciare il bene più prezioso della tua vita, il tuo tempo, in balia di un’illusione grafica. Ti invitiamo vivamente a utilizzare il nostro simulatore Monte Carlo gratuito. In esso puoi passare dai dati storici reali alle pure simulazioni statistiche. Potrai stressare al massimo il tuo portafoglio e verificare se la tua strategia di prelievo è veramente resistente alla svalutazione della valuta, assicurando che i tuoi soldi crescano sia sulla linea rossa che nel mondo reale.

Fate i conti, pianificate lo scenario economico peggiore e, con la tranquillità che dà la matematica, preparatevi a godervi al meglio la vostra pensione.

Calcola il tuo numero FIRE

Scopri se il tuo portafoglio sopravviverebbe alle peggiori crisi della storia.

Prova il simulatore