Monte Carlo e dati storici: quale è il migliore per il tuo piano FIRE?

- Il pericolo delle medie e il rischio della sequenza dei rendimenti

- Cos’è la simulazione Monte Carlo pura?

- Vantaggi di Pure Monte Carlo

- Svantaggi di Pure Monte Carlo

- Cos’è la modalità cronologia (bootstrap)?

- Vantaggi della modalità storica

- Svantaggi della modalità storica

- Differenze chiave: statistiche e realtà

- Quale dovresti utilizzare per la tua strategia FUOCO?

Il raggiungimento dell’indipendenza finanziaria e del pensionamento anticipato (FIRE) è uno dei traguardi più entusiasmanti che puoi raggiungere. Tuttavia, nel momento in cui decidi di lasciare il tuo lavoro e iniziare a vivere dei tuoi investimenti, sorge una domanda che tiene sveglia più di una persona la notte: Rimarrò senza soldi prima del tempo?

Per rispondere a questa grande domanda, i pianificatori finanziari non utilizzano un semplice calcolatore di interessi composti. Usano strumenti di simulazione avanzati per stressare il tuo portafoglio contro le peggiori condizioni possibili.

Se hai iniziato ad armeggiare con i calcolatori pensionistici, probabilmente ti sei imbattuto in due pesi massimi nell’analisi della sopravvivenza del portafoglio: Pure Monte Carlo Simulation e Historical Mode (o Bootstrapping).

A prima vista entrambi i metodi cercano di prevedere il futuro del vostro denaro, ma lo fanno parlando linguaggi completamente diversi. Comprendere questa differenza è fondamentale per progettare una strategia di ritiro a prova di proiettile.

Il pericolo delle medie e il rischio della sequenza dei rendimenti

Prima di dedicarci alle simulazioni, dobbiamo capire perché ne abbiamo bisogno. Se il mercato azionario (come l’S&P 500) ha storicamente reso il 10% annualizzato (7% corretto per l’inflazione), perché non sottrarre semplicemente le spese da quel 7% e presumere che i tuoi soldi cresceranno per sempre?

La risposta si chiama Rischio della sequenza dei rendimenti (SoRR).

Il mercato non ti dà un 7% costante ogni anno. Un anno aumenta del 20%, quello successivo scende del 15%, quindi aumenta del 5%. Se vai in pensione poco prima di un grave mercato ribassista (come nel 1929, 2000 o 2008) e sei costretto a vendere le tue azioni a buon mercato per pagare le spese di soggiorno, il tuo portafoglio subirà un danno strutturale dal quale potrebbe non riprendersi mai, anche se i mercati si riprendessero anni dopo.

È qui che entrano in gioco le simulazioni: il loro compito è testare il tuo portafoglio contro migliaia di sequenze disordinate e caotiche per vedere se sopravvive.

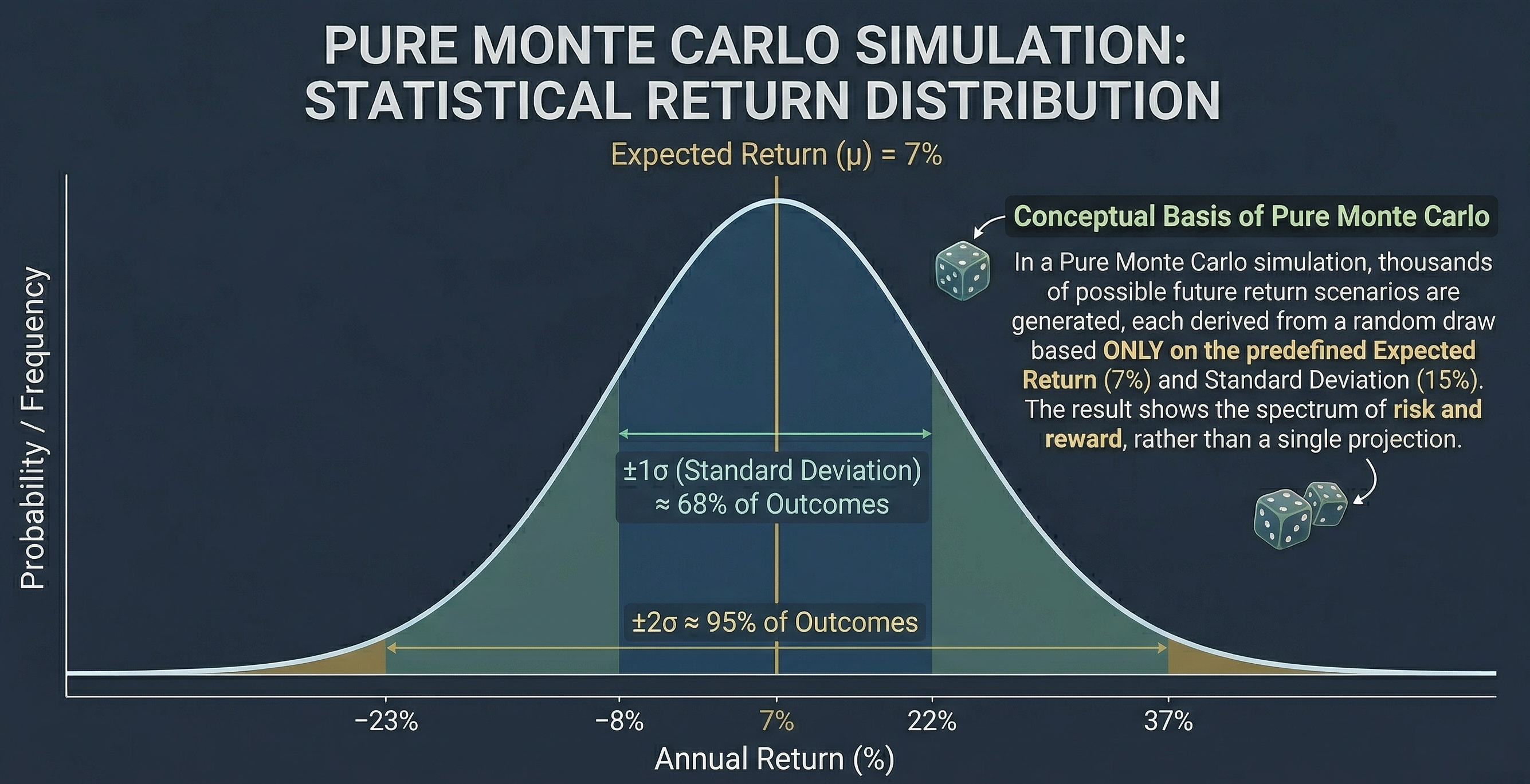

Cos’è la simulazione Monte Carlo pura?

La simulazione di Monte Carlo deve il suo nome alla famosa città dei casinò e la sua logica si basa esclusivamente su statistiche matematiche e probabilità.

In un puro modello Monte Carlo, il simulatore non sa cosa sia la Grande Depressione o la crisi delle DotCom. Conosci solo due numeri sul tuo portafoglio:

- La redditività media prevista (ad esempio 7%).

- Volatilità o deviazione standard (ad esempio 15%).

Con queste due informazioni, l’algoritmo crea una “campana gaussiana” (una distribuzione normale) e inizia a lanciare alcuni dadi virtuali. Per ogni anno di pensionamento, traccia un rendimento casuale da quella distribuzione. A volte otterrà +22%, a volte -12%.

Ripete questo processo migliaia di volte, creando migliaia di vite alternative per il tuo portafoglio, e alla fine ti dà un tasso di successo: “Nel 95% delle simulazioni, non hai finito i soldi.”

Vantaggi di Pure Monte Carlo

- Crea scenari mai accaduti: La storia umana è limitata. Monte Carlo può generare combinazioni di anni brutti statisticamente possibili ma che non abbiamo ancora sperimentato, preparandoti all’ignoto.

- Flessibilità assoluta: Permette di proiettare nuovi asset (come le criptovalute) che non hanno 100 anni di storia, semplicemente stimandone la media e la volatilità.

Svantaggi di Pure Monte Carlo

- Assumiamo una distribuzione “normale”: I mercati finanziari reali hanno “code spesse”. Nella realtà gli eventi estremi e catastrofici si verificano più frequentemente di quanto previsto dalle tradizionali statistiche di Monte Carlo.

- Ignora le valutazioni di mercato: A Monte Carlo non importa se il mercato è molto costoso o molto economico nel primo anno della tua pensione; la sua casualità è cieca rispetto al contesto economico.

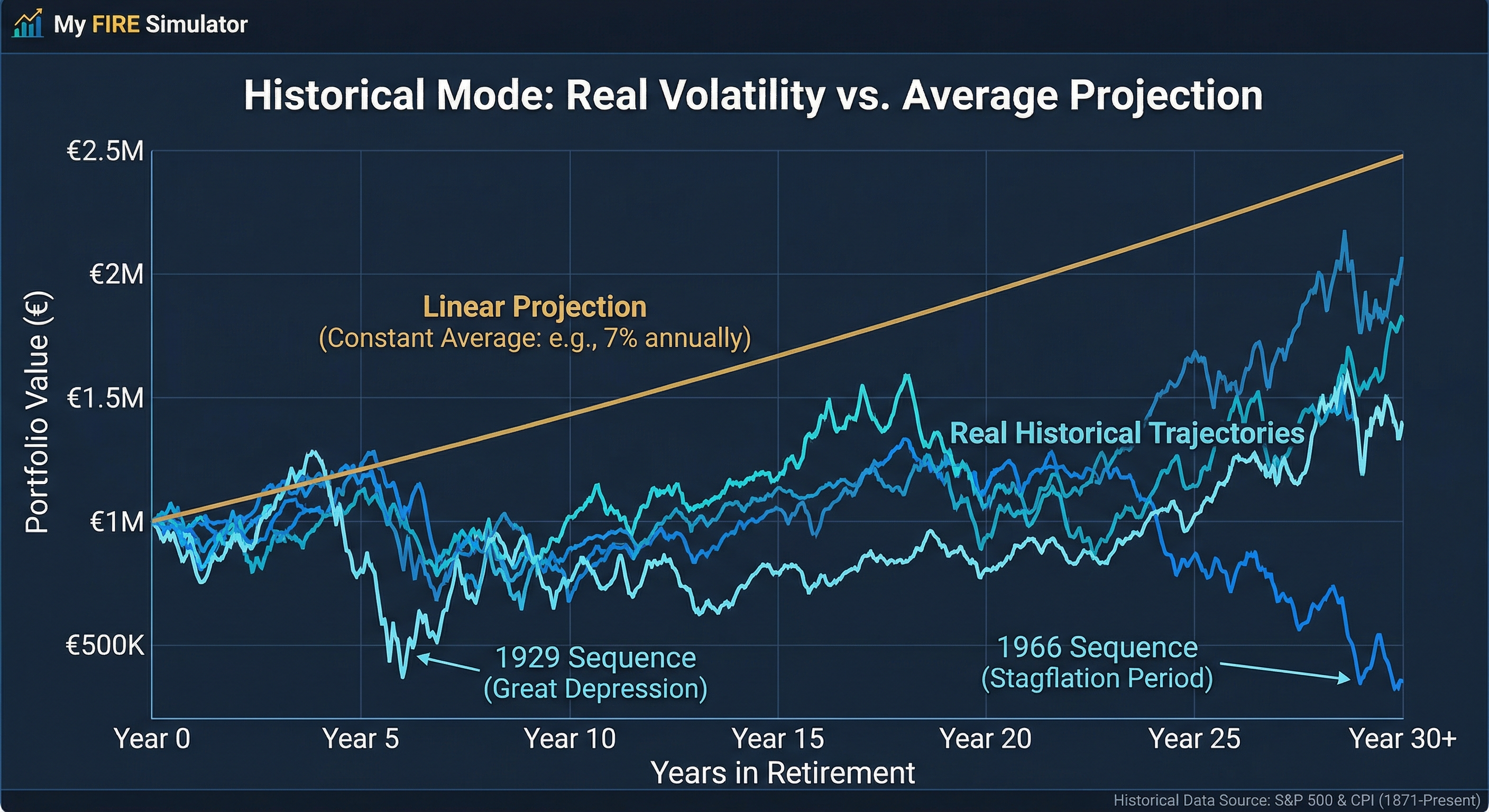

Cos’è la modalità cronologia (bootstrap)?

Se Monte Carlo è un matematico che lancia i dadi, Historical Mode è uno storico implacabile.

Invece di utilizzare formule statistiche astratte, questo metodo utilizza il database dei rendimenti di mercato effettivi mese per mese e anno per anno (generalmente dal 1871 o 1926 ad oggi).

Esistono due modi principali per applicare i dati storici:

- Analisi dei cicli sequenziali: Il simulatore ti “mette in pensione” in ogni mese di ogni anno storico. Cosa sarebbe successo se fossi andato in pensione nel gennaio 1966, poco prima di un decennio di grave stagflazione? Calcola quella cronologia esatta di 30 o 40 anni. Poi andrai in pensione nel febbraio 1966 e così via.

- Bootstrapping (campionamento storico): È un ibrido. Prende tutti gli anni storici attuali e li mette in un cappello. Quindi estrai un anno a caso (ad esempio, performance del 1974), poi lo rimetti nel cappello e ne disegni un altro (ad esempio, 1999). Crea così nuove linee temporali caotiche, ma costruite con mattoni di realtà.

Vantaggi della modalità storica

- Riflette la psicologia e il caos reale: I dati storici contengono inflazione reale, recessioni reali e correlazione reale tra azioni e obbligazioni durante le crisi. Non presuppone nulla; Ti mostra cosa fa veramente male.

- Catturare slancio e valutazioni: Le sequenze storiche pure mantengono l’ordine dei mercati rialzisti e ribassisti, rispettando il modo in cui i periodi di elevata sopravvalutazione spesso precedono i cali reali.

Svantaggi della modalità storica

- Il futuro non è il passato: Solo perché il mercato americano si è comportato in un certo modo nel 20° secolo non garantisce che il 21° secolo sarà lo stesso. Limitarsi alla storia può renderci ciechi di fronte a nuovi tipi di crisi economiche.

- Campione di dati limitato: Disponiamo solo di circa 100-150 anni di dati affidabili sul mercato azionario moderno. Sono troppo pochi i periodi di pensionamento completi di 40 anni per trarre conclusioni definitive.

Differenze chiave: statistiche e realtà

Per riassumerlo semplicemente:

- Origine dei dati: Monte Carlo genera rendimenti artificiali basati su una formula matematica. La modalità storica ricicla i rendimenti effettivamente avvenuti nel passato.

- Gestione dell’inflazione: A Monte Carlo, l’inflazione è solitamente fissata come un numero fisso (ad esempio 3% annuo) o segue una propria distribuzione statistica. Nella modalità storica, se il simulatore prende l’anno 1980, applicherà esattamente l’inflazione del 13,5% e il rendimento del mercato per quell’anno specifico, preservando la correlazione tra i due.

- Senso di sicurezza: Il superamento di un ciclo storico difficile (come la crisi degli anni ‘70) di solito dà all’investitore FIRE una maggiore tranquillità psicologica rispetto al superamento di uno scenario statistico astratto, perché dà un volto e un nome alla crisi a cui il tuo portafoglio è appena sopravvissuto.

Quale dovresti utilizzare per la tua strategia FUOCO?

La risposta di qualsiasi pianificatore finanziario rigoroso è semplice: Dovresti usarli entrambi.

La modalità storica ti fissa alla realtà economica comprovata. Ti assicura che il tuo Tasso di Prelievo Sicuro (SWR) sarebbe sopravvissuto alle peggiori guerre, pandemie e depressioni del secolo scorso. È la tua cartina di tornasole fondamentale.

D’altra parte, la simulazione Monte Carlo ti protegge dall’autocompiacimento. Ti avverte che il futuro potrebbe portare una combinazione di inflazione e crolli dei mercati che non abbiamo ancora visto nei libri di storia e ti obbliga a mantenere un adeguato margine di sicurezza.

Quindi non devi scegliere, ti invitiamo a utilizzare il nostro simulatore Monte Carlo gratuito. In esso potrai giocare con entrambe le metodologie, alternando rigore statistico e peso della storia, per stressare al massimo il tuo portafoglio e garantire che, qualunque cosa accada, il tuo viaggio verso l’indipendenza finanziaria sia un successo clamoroso.

In fin dei conti, la tua tranquillità vale molto più di qualsiasi formula matematica. Fai i numeri, pianifica il peggio e goditi il meglio!

Calcola il tuo numero FIRE

Scopri se il tuo portafoglio sopravviverebbe alle peggiori crisi della storia.

Prova il simulatore