Cos'è il Movimento FIRE? La guida alla tua indipendenza finanziaria

- Cosa significa esattamente l’acronimo FUOCO?

- La matematica dietro al FUOCO: la regola del 4%.

- Come calcolare il tuo “Numero FIRE”?

- I 3 Pilastri del Movimento FIRE

- 1. Risparmi estremi e ottimizzazione delle spese

- 2. Aumento aggressivo del reddito

- 3. Investimenti intelligenti

- Diversi “Sapori” del Movimento FIRE

- I nemici del pensionamento anticipato

- Il Movimento FIRE fa per te?

Ti sei mai chiesto come sarebbe la tua vita se lavorare fosse un’opzione e non un obbligo? Per decenni, il copione tradizionale prevedeva che dovessimo studiare, lavorare duro per 40 anni, risparmiare un po’ e aspettare fino ai 65 anni per goderci finalmente il nostro tempo.

Tuttavia, una comunità globale in crescita ha deciso di riscrivere completamente queste regole. Stiamo parlando del movimento FIRE, un fenomeno che è passato dall’essere una nicchia nei forum internet a una vera e propria rivoluzione nella pianificazione finanziaria personale.

Se stai cercando di prendere il controllo del tuo futuro finanziario, capire cos’è FIRE e come funziona la matematica sottostante è il primo passo essenziale.

Cosa significa esattamente l’acronimo FUOCO?

FIRE è un acronimo che sta per Financial Independence, Retire Early. Anche se vengono spesso pronunciati insieme, rappresentano due concetti molto diversi:

- Indipendenza finanziaria: È il punto esatto in cui il reddito passivo generato dai tuoi investimenti è sufficiente a coprire tutte le tue spese di soggiorno. A questo punto, non dipendi più da uno stipendio mensile per sopravvivere.

- Andare in pensione anticipatamente: è la decisione consapevole di lasciare il lavoro tradizionale prima dell’età pensionabile legale (spesso all’età di 30, 40 o 50 anni).

È fondamentale comprendere che all’interno della comunità il focus principale è sempre la prima parte (FI). Raggiungere la libertà di decidere cosa fare con il proprio tempo è obbligatorio; smettere di funzionare completamente (RE), è totalmente facoltativo.

La matematica dietro al FUOCO: la regola del 4%.

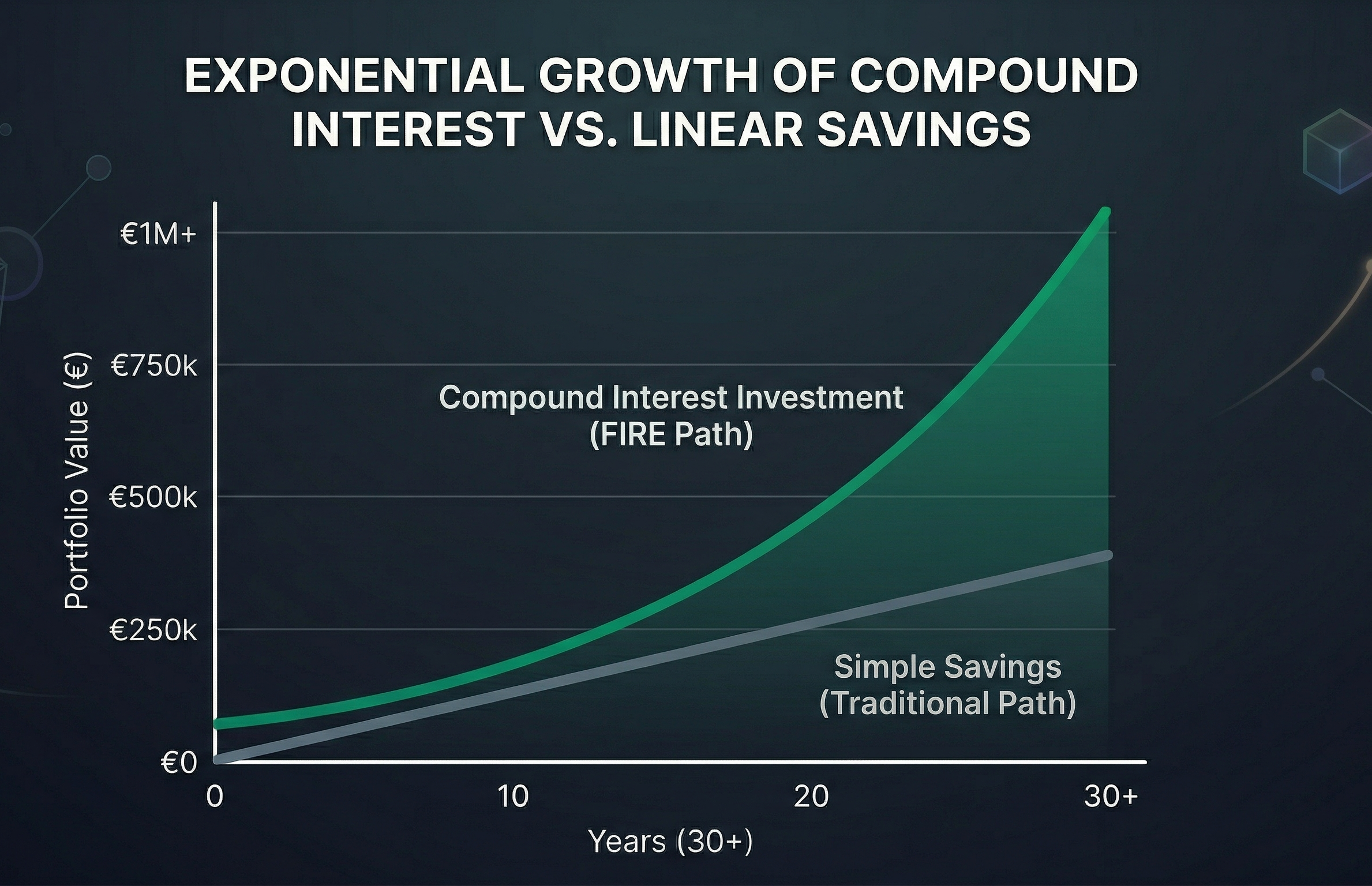

Il movimento FIRE non mira a vincere alla lotteria o a programmi magici per arricchirsi. Si basa su pura matematica finanziaria, interesse composto e pianificazione a lungo termine.

Il concetto centrale che sostiene la fattibilità del pensionamento anticipato è la famosa Regola del 4%, originata dallo storico Trinity Study. Questo studio ha analizzato il comportamento dei mercati azionari e obbligazionari nel corso di decenni per rispondere a una domanda chiave: Quanti soldi posso ritirare dal mio portafoglio ogni anno senza il rischio di arrivare a zero?

La conclusione è stata che, storicamente, se ritiri il 4% del valore iniziale del tuo portafoglio durante il primo anno di pensionamento e adegui annualmente tale importo all’inflazione, i tuoi soldi dovrebbero durare almeno 30 anni, anche in periodi di gravi crisi economiche.

Come calcolare il tuo “Numero FIRE”?

Calcolare quanti soldi ti servono per essere finanziariamente indipendente è sorprendentemente semplice nella sua fase iniziale. Devi solo applicare l’inverso della regola del 4%, moltiplicando le tue spese annuali per 25.

Formula: Spese annuali x 25 = Il tuo numero FIRE

Ad esempio, se le tue spese di soggiorno sono pari a 30.000 € all’anno, il tuo numero FIRE sarà 750.000 € (30.000 x 25 = 750.000). Una volta che il tuo portafoglio di investimenti raggiunge quel numero, avrai tagliato il traguardo.

I 3 Pilastri del Movimento FIRE

Per raggiungere quel “Numero FIRE” in tempi record, i praticanti di questo movimento si affidano a tre pilastri indistruttibili:

1. Risparmi estremi e ottimizzazione delle spese

Mentre la consulenza finanziaria tradizionale suggerisce di risparmiare il 10% o il 20% del proprio reddito, la comunità FIRE mira a tassi di risparmio del 40%, 50% o addirittura 70%. Ciò non significa vivere nella miseria, ma piuttosto praticare un “frugalismo consapevole”: eliminare spietatamente le spese che non portano la vera felicità e ottimizzare voci chiave come alloggio, trasporti e cibo.

2. Aumento aggressivo del reddito

Puoi tagliare le spese solo fino a un certo punto. Per accelerare il processo, è essenziale massimizzare l’afflusso di capitali. Ciò si ottiene negoziando promozioni, spostandosi verso settori meglio retribuiti o creando ulteriori fonti di reddito (attività secondarie).

3. Investimenti intelligenti

Risparmiare denaro in banca è una ricetta sicura per perdere potere d’acquisto a causa dell’inflazione. Il denaro deve essere utilizzato attraverso l’interesse composto. Il veicolo preferito per il movimento FIRE sono i fondi indicizzati a basso costo che replicano gli indici globali (come l’MSCI World o l’S&P 500), diversificando il rischio e catturando la crescita economica globale a lungo termine.

Diversi “Sapori” del Movimento FIRE

Nel corso del tempo, il movimento si è evoluto per adattarsi a stili di vita diversi, poiché non tutti aspirano allo stesso livello di spesa o desiderano lo stesso tipo di pensione. Oggi ci sono diversi “sapori” di FUOCO:

- Lean FIRE: Per coloro che intendono vivere con un budget molto limitato (generalmente inferiore a € 25.000 all’anno). Richiede un portafoglio molto più piccolo e consente un ritiro molto rapido, ma richiede uno stile di vita altamente frugale.

- Fat FIRE: Al contrario. Pensato per chi desidera una pensione ricca di lussi, viaggi e comodità (spese superiori a 100.000€ annui). Richiede ingenti capitali e quindi salari molto elevati durante la fase di accumulazione.

- Barista FIRE: Ciò implica risparmiare abbastanza in modo che i tuoi investimenti coprano gran parte delle tue spese, ma decidi di mantenere un lavoro part-time (o a bassa pressione) per coprire il resto e spesso ottieni un’assicurazione sanitaria.

- Coast FIRE: Raggiungi precocemente un importo investito che, grazie all’interesse composto, crescerà da solo fino a formare il tuo numero FIRE entro l’età pensionabile tradizionale. Da quel momento in poi ti basterà lavorare quanto basta per coprire le spese correnti, senza dover risparmiare un altro centesimo.

I nemici del pensionamento anticipato

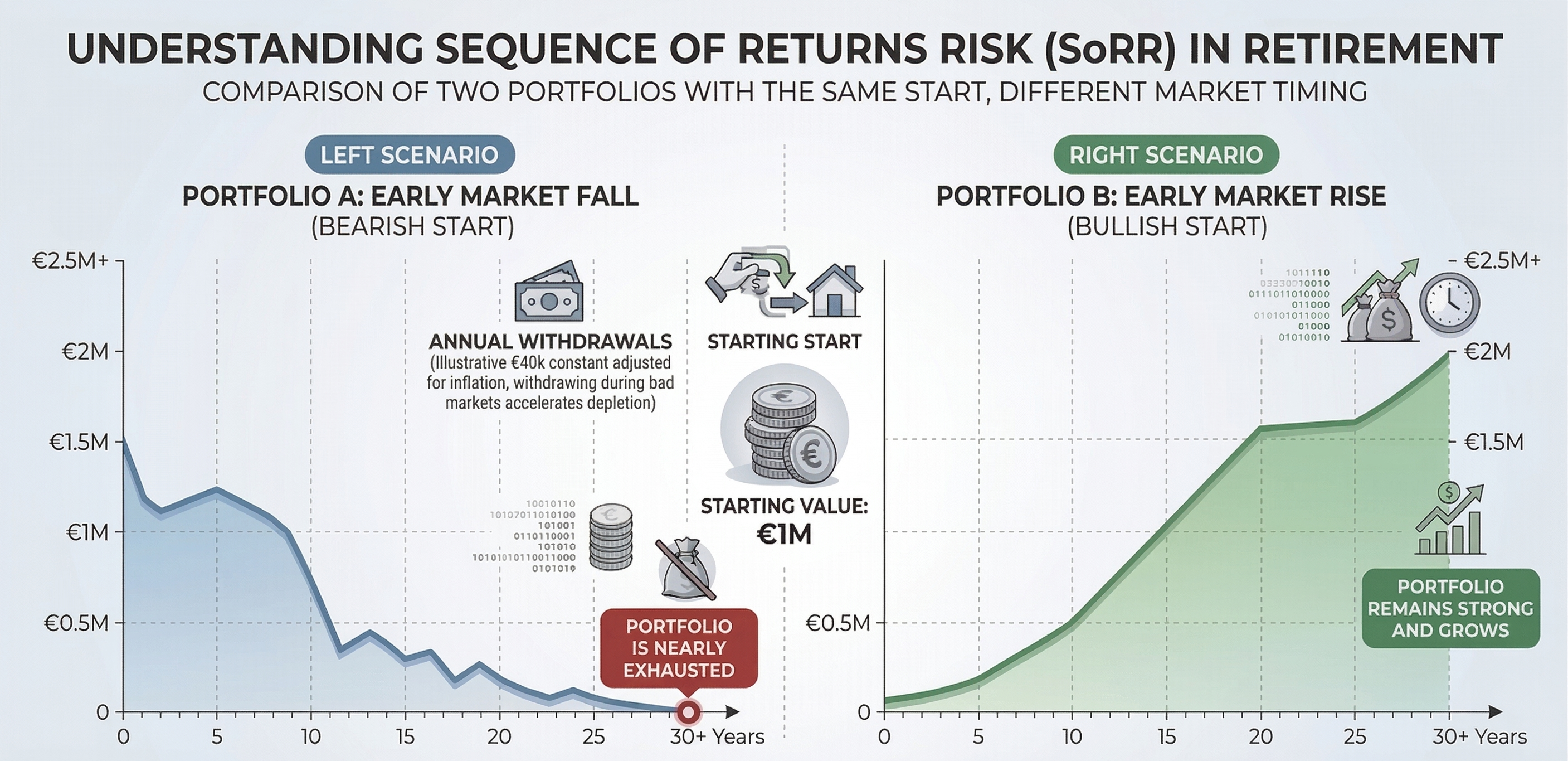

Pianificare una pensione a 40 o 50 anni non è la stessa cosa che pianificare una pensione a 20 anni. Sebbene la regola del 4% sia un’ottima bussola di partenza, la matematica finanziaria ci obbliga a essere molto più rigorosi quando lasciamo il lavoro da giovani. Hai due grandi nemici:

Il primo è l’inflazione, quel divoratore silenzioso che erode il potere d’acquisto del tuo denaro. Il tuo piano dovrebbe presupporre che la vita sarà notevolmente più costosa tra vent’anni.

Il secondo, e più pericoloso, è il Rischio della sequenza dei rendimenti. Se i mercati finanziari subiscono una forte flessione durante i primi anni in pensione, sarai costretto a vendere i tuoi investimenti a prezzi bassi per pagare le bollette. Ciò può esaurire prematuramente il tuo portafoglio, un danno matematico da cui è quasi impossibile riprendersi.

Questo è il motivo per cui i semplici fogli di calcolo non sono sufficienti quando si avvicina la data del pensionamento. Devi sottolineare il tuo piano. Per fare ciò, ti consigliamo vivamente di utilizzare il nostro simulatore Monte Carlo gratuito. Questo strumento avanzato sottoporrà il tuo portafoglio a migliaia di scenari economici e crisi storiche per verificare se la tua strategia di prelievo è davvero resistente al passare del tempo e alle peggiori tempeste del mercato.

Il Movimento FIRE fa per te?

Il movimento FIRE non è un percorso facile. Richiede disciplina, sacrificio iniziale, un’elevata tolleranza per il non conformismo sociale e una solida educazione alle finanze personali.

Tuttavia, i suoi principi matematici sono universali. Anche se non desideri andare in pensione a 40 anni, applicare la filosofia dell’ottimizzazione delle spese e dell’investimento costante ti fornirà un immenso cuscino di sicurezza. In fin dei conti, il movimento FIRE non è solo una questione di soldi; Si tratta di riacquistare il bene più prezioso e irrecuperabile che hai: il tuo tempo.

Calcola il tuo numero FIRE

Scopri se il tuo portafoglio sopravviverebbe alle peggiori crisi della storia.

Prova il simulatore