S&P 500 pendant les années électorales : pourquoi le bruit politique est une opportunité FIRE

- L’anatomie d’une année de mi-session : volatilité et incertitude

- L’effet printemps : reprises historiques (retour anticipé sur 1 an)

- Des années de grand impact et leur rebond

- Qu’est-ce que cela signifie pour votre plan FIRE ?

- 1. Si vous êtes en phase d’accumulation (épargne et investissement)

- 2. Si vous êtes en phase de retraite (vivant de vos investissements)

- Conclusion : les données battent la peur

Nous sommes en pleine année 2026, année marquée par les élections de mi-mandat (les fameux midterms) aux Etats-Unis. Si vous allumez la télévision ou lisez la presse financière, vous remarquerez un schéma indubitable : des titres alarmistes, des analystes prédisant l’effondrement de l’économie et un sentiment général d’incertitude sur les marchés mondiaux.

Pour l’investisseur traditionnel, ce bruit politique génère la panique, l’amenant à commettre la pire erreur possible : vendre ses actifs au pire moment. Cependant, si vous êtes sur la voie de l’indépendance financière et de la retraite anticipée (FIRE), votre approche doit être radicalement différente. Les adeptes du mouvement FIRE ne fondent pas leurs décisions sur la peur ou sur la politique du moment, mais sur la froideur des mathématiques et de l’histoire des marchés.

Qu’arrive-t-il réellement au principal indice mondial, le S&P 500, en ces périodes de forte tension électorale ? Si nous examinons les données historiques sur plus de soixante-dix ans, nous découvrirons que la volatilité n’est pas un défaut du système de ces années-là, mais plutôt une caractéristique prévisible et surtout très rentable si l’on sait la gérer.

L’anatomie d’une année de mi-session : volatilité et incertitude

Les marchés financiers détestent par-dessus tout l’incertitude. Au cours d’une année d’élections de mi-mandat, le contrôle du Congrès et du Sénat américains est souvent en jeu, ce qui signifie que les futures politiques budgétaires, réglementaires et économiques sont incertaines. Ce manque de clarté provoque une nervosité qui se traduit par des retraits de capitaux et des baisses temporaires des marchés boursiers.

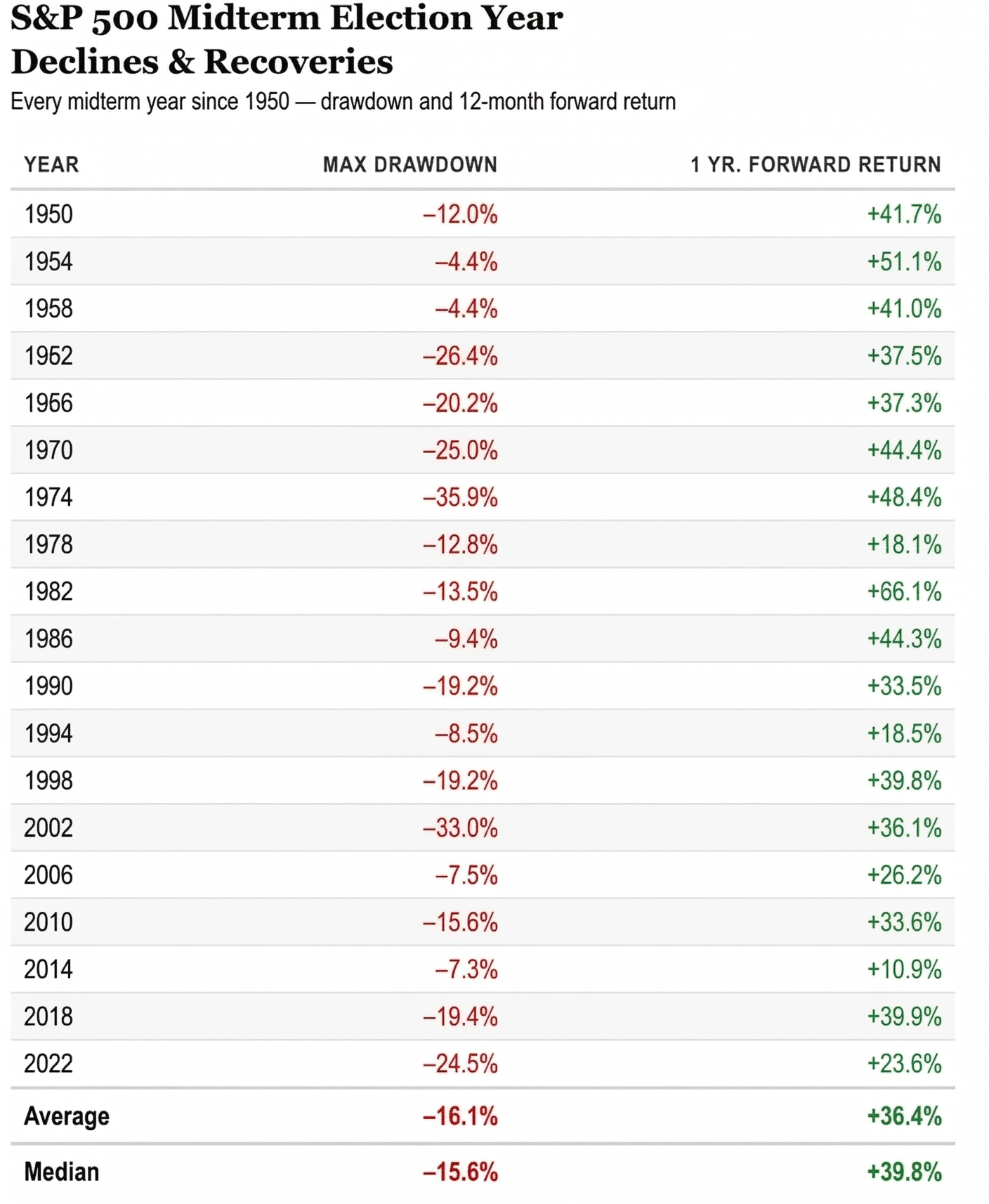

Si nous analysons la performance du S&P 500 au cours de chaque année électorale de mi-mandat depuis 1950, la tendance au déclin est évidente. Les prélèvements intra-mensuels ou « Max Drawdowns » (le pourcentage de perte du point le plus élevé au point le plus bas de cette année) sont importants.

- La baisse maximale moyenne au cours de ces années électorales est de -16,1%.

- Le retracement maximum médian est de -15,6 %.

Voir son portefeuille diminuer de 16 % en quelques mois n’est pas évident à digérer. C’est dans ces moments-là que les plans FIRE les plus fragiles s’effondrent à cause du stress psychologique. Cependant, isoler ce fait revient à ne voir que la moitié du film. Ce qui se produit immédiatement après ces déclins est ce qui accélère réellement la création de richesse.

L’effet printemps : reprises historiques (retour anticipé sur 1 an)

Une fois que le paysage politique devient plus clair – quel que soit le parti vainqueur – l’incertitude se dissipe. Le marché se concentre une fois de plus sur les fondamentaux des entreprises, leurs bénéfices et l’économie réelle. Et la réaction de la bourse est généralement spectaculaire, agissant comme un ressort fortement comprimé.

L’historique des rendements sur 12 mois (1 Yr. Forward Return), comptés à partir des plus bas du marché de ces années, nous montre une forte force haussière :

- Le rendement positif moyen sur 12 mois est de +36,4 %.

- Le rendement médian sur un an est encore plus élevé, atteignant +39,8 %.

Pour comprendre l’ampleur de cet « effet rebond », il suffit de regarder quelques-unes des années les plus dramatiques de l’histoire économique récente :

Des années de grand impact et leur rebond

- 1962 : Le marché a subi un sévère drawdown de -26,4%, mais au cours des 12 mois suivants, il a réalisé un rendement de +37,5%.

- 1974 : En pleine crise pétrolière et stagflation, la chute fut brutale, atteignant -35,9%. Cependant, le retour sur une année ultérieure a été de +44,4%.

- 2002 : Après l’éclatement de la bulle DotCom et les ravages du 11 septembre, le marché a chuté de -33,0%, puis a récupéré un solide +36,1% l’année suivante.

- 2022 : Plus récemment, dans un environnement d’inflation élevée et de hausses agressives des taux d’intérêt, nous avons constaté une baisse maximale de -24,5 %, suivie d’un rendement sur 12 mois de +23,6 %.

Même dans les années où les baisses ont été beaucoup plus modérées, comme 1954 (-4,4 %) ou 1958 (-4,4 %), les rendements ultérieurs ont été extraordinaires, s’établissant respectivement à +51,1 % et +41,0 %. La leçon historique est claire : parier contre le S&P 500 après les chocs d’une année de mi-parcours a été, statistiquement, une décision perdante.

Qu’est-ce que cela signifie pour votre plan FIRE ?

Comprendre cette dynamique statistique est essentiel selon la phase du cheminement vers l’indépendance financière dans laquelle vous vous trouvez.

1. Si vous êtes en phase d’accumulation (épargne et investissement)

Si vous travaillez et investissez toujours mensuellement, une année à mi-parcours est votre meilleure amie. Des chutes de 15 % ou 20 % ne sont pas une crise, ce sont des ventes du Black Friday en bourse.

Maintenir votre stratégie de cotisation régulière (Dollar Cost Averaging) pendant ces mois d’incertitude signifie que vous achèterez des actions de fonds indiciels à des prix beaucoup plus bas. Lorsque la reprise historique ultérieure se produira (cette moyenne de +36 % un an à l’avance), ces cotisations bon marché seront celles qui généreront les rendements les plus explosifs pour votre capital grâce au pouvoir des intérêts composés.

2. Si vous êtes en phase de retraite (vivant de vos investissements)

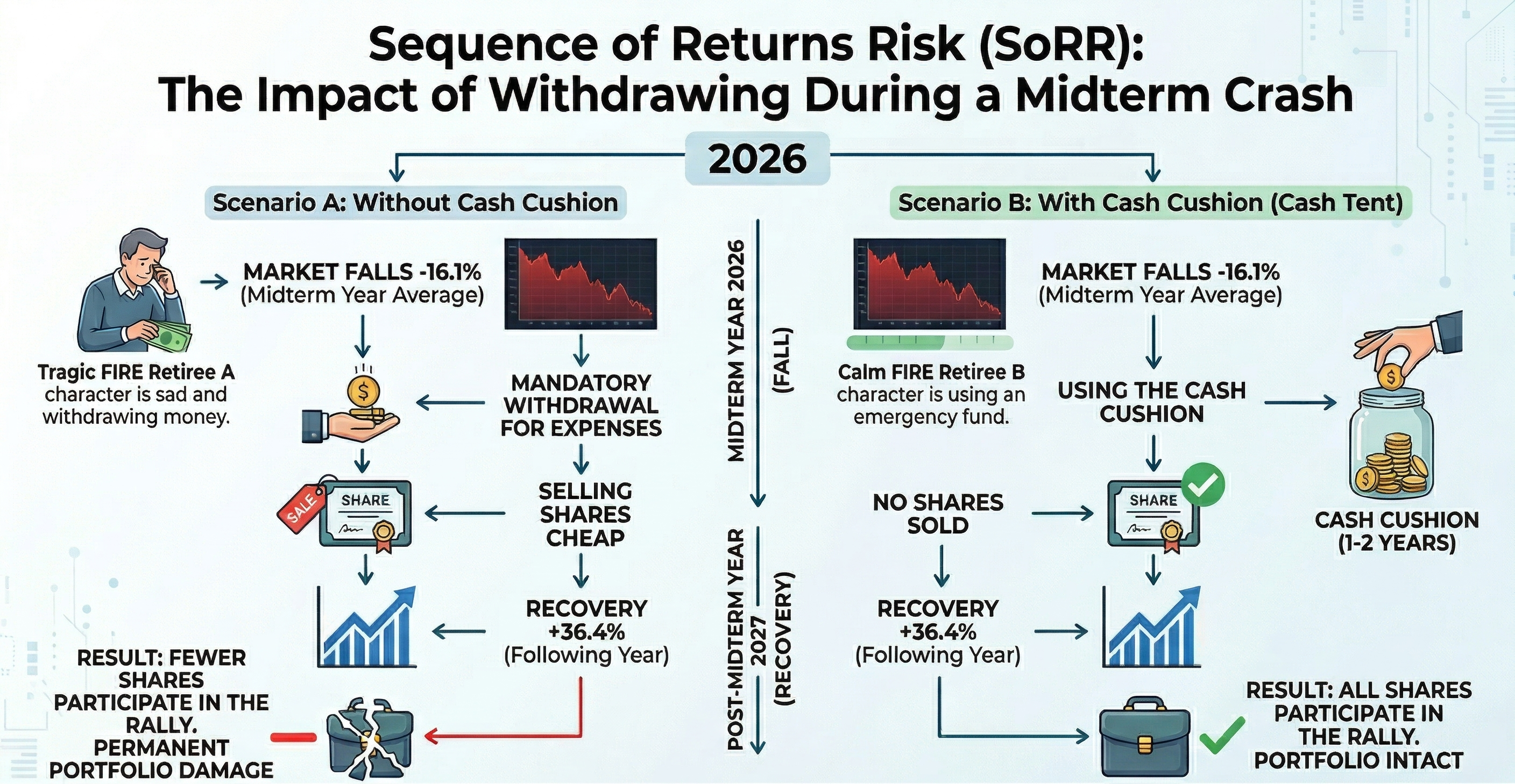

C’est là que l’histoire devient un peu plus délicate. Si vous avez déjà quitté votre emploi et que vous comptez vendre de petites parties de votre portefeuille pour couvrir vos dépenses (en appliquant la règle des 4 %), ces épisodes de volatilité introduisent un réel danger : Risque de séquence de rendements (SoRR).

Si la baisse moyenne de -16 % au cours d’une année électorale coïncide avec vos années de retraite anticipée, être obligé de vendre vos actions bon marché pour payer le loyer ou la nourriture causera des dommages permanents à votre portefeuille. Au moment de la reprise rapide de l’année prochaine, vous aurez moins d’actions sur votre compte pour partager cette croissance.

Pour se protéger, les investisseurs FIRE expérimentés utilisent des stratégies telles qu’un « cash coussin » (cash tent) équivalent à 1 ou 2 ans de dépenses, ou des stratégies de retrait flexibles, évitant ainsi de vendre au fond du puits provoqué par l’incertitude électorale.

Conclusion : les données battent la peur

Alors que nous approchons de 2026 et que les gros titres politiques deviennent de plus en plus forts, rappelez-vous le tableau historique que nous venons d’examiner. Depuis 1950, absolument toutes les années à mi-parcours évaluées ont enregistré un rendement positif sur 12 mois après avoir touché le fond.

Votre réussite financière ne dépendra pas du vainqueur des élections, mais de votre capacité à ignorer le bruit, à garder la tête froide et à respecter votre plan d’investissement.

Si vous vous inquiétez de la manière dont une baisse importante (comme celle de -35,9 % en 1974) pourrait affecter votre taux de retrait actuel, ne laissez pas les choses au hasard. Nous vous invitons à utiliser notre simulateur Monte Carlo gratuit. Grâce à lui, vous pouvez stresser votre portefeuille contre ces baisses historiques et bien d’autres, garantissant mathématiquement que votre plan FIRE est à l’épreuve des élections, de la récession et des crises mondiales.

Éteignez les informations, révisez vos chiffres et laissez les marchés, à long terme, continuer à opérer leur magie.

Calculez votre numéro FIRE

Découvrez si votre portefeuille survivrait aux pires crises de l'histoire avec notre calculateur Monte Carlo gratuit.

Essayer le simulateur