La grande illusion du marché : l’inflation et son impact réel sur votre plan FIRE

Lorsque nous entamons notre chemin vers l’indépendance financière et la retraite anticipée (FIRE), il est courant de rechercher une validation dans le comportement historique des marchés boursiers. Nous regardons les graphiques des décennies passées, nous voyons des lignes qui augmentent de façon exponentielle et nous ressentons la tranquillité d’esprit car, à long terme, le marché boursier augmente toujours. Cependant, les marchés financiers ont une manière très particulière de présenter l’information, créant des illusions d’optique qui peuvent être fatales si on ne les comprend pas bien.

Si vous cherchez comment accroître votre patrimoine pour ne plus dépendre d’un salaire, vous avez probablement entendu des promesses de rendements astronomiques. Mais pour garantir sans faute votre indépendance financière, nous devons parler du plus grand tueur de portefeuille à long terme : le gouffre entre le rendement nominal et le rendement réel.

Analyser l’écart : le mirage de la ligne rouge

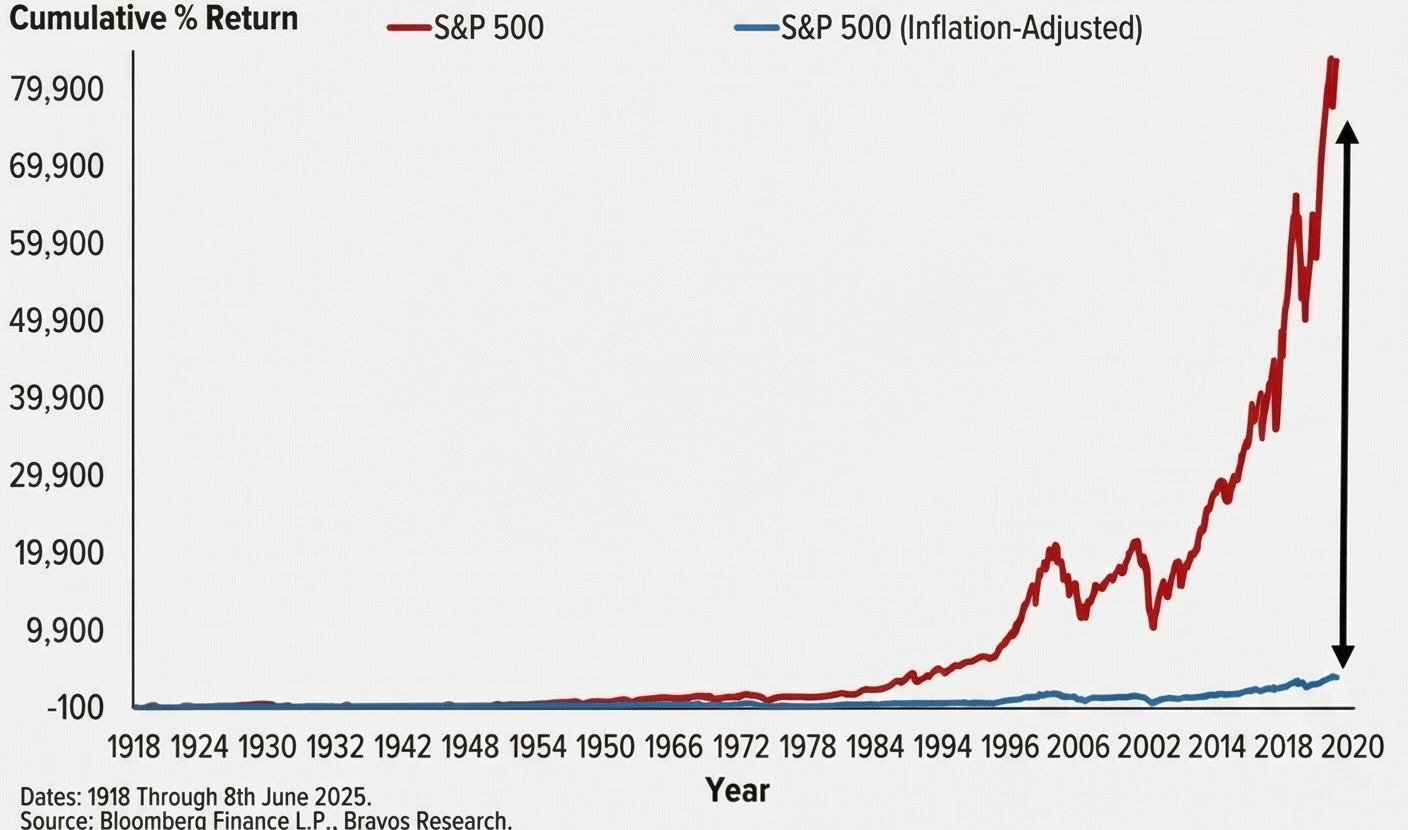

Pour comprendre l’ampleur de ce problème, il suffit d’observer le comportement de l’indice boursier le plus suivi au monde, le S&P 500, sur un siècle.

Le graphique fourni illustre la performance du S&P 500 de 1918 au 8 juin 2025. À première vue, la trajectoire est étonnante :

- Une ligne rouge représente la croissance de l’indice, qui monte en flèche de façon exponentielle et se rapproche de la barre des 79 900 % de rentabilité.

- Ce chiffre étonnant est ce que nous appelons le rendement nominal, c’est-à-dire le nombre brut de dollars (ou d’euros) sur votre compte sans aucun type de contexte économique.

Tout investisseur qui ne voit que cette ligne rouge penserait qu’accumuler de la richesse est aussi simple que de rester les bras croisés et d’attendre. Mais la véritable histoire est racontée au bas du graphique.

- Une ligne bleue, tracée presque à plat et attachée à l’axe de coordonnées inférieur, nous montre le même S&P 500, mais ajusté en fonction de l’inflation.

- Une énorme flèche verticale noire met visuellement en évidence l’écart gigantesque entre les rendements nominaux (la ligne rouge) et le pouvoir d’achat réel (la ligne bleue) après plus d’un siècle d’histoire.

Cette représentation visuelle est un bain de réalité figée. Cette croissance de 79 900 % ne signifie pas qu’aujourd’hui on peut acheter 800 fois plus de maisons, de voitures ou de nourriture qu’en 1918. Cela signifie, dans une large mesure, que la monnaie a perdu sa valeur d’achat et que le marché boursier a agi comme un radeau de sauvetage pour flotter au-dessus de cette dévaluation constante.

Le Dévoreur Silencieux de votre Numéro FIRE

Dans la communauté de l’indépendance financière, l’objectif principal est d’atteindre un point où les revenus passifs de vos investissements couvrent tous vos frais de subsistance. Cela signifie que votre projet de retraite ne dépend pas de l’accumulation de factures, mais de l’accumulation de pouvoir d’achat.

C’est là qu’intervient la notion d’inflation, ce dévoreur silencieux qui érode le pouvoir d’achat de votre argent. Historiquement, le marché boursier (comme le S&P 500) a généré un rendement annualisé proche de 10 %. Cependant, une fois que nous soustrayons l’effet de l’inflation pour obtenir le rendement ajusté ou réel, ce chiffre tombe à un niveau historique de 7 %.

Si vous élaborez votre plan financier en vous basant uniquement sur la ligne rouge (10 %), vous ferez une erreur de calcul catastrophique. Vous pourriez croire à tort que vous avez besoin de beaucoup moins de capital de démarrage pour prendre votre retraite. Votre plan de retraite anticipée doit nécessairement supposer que la vie sera sensiblement plus chère dans deux ou trois décennies.

La règle des 4% et la réalité économique

Le pilier mathématique du mouvement FIRE est la Règle des 4%, née de la célèbre Trinity Study. Cette étude a déterminé que, historiquement, si vous retirez 4 % de votre portefeuille au cours de votre première année de retraite et que vous ajustez ensuite ce montant chaque année en ajoutant l’inflation, l’argent devrait durer au moins 30 ans.

Vous êtes-vous déjà demandé pourquoi la règle est de 4 % et non de 7 % ou 10 % ? Précisément à cause de ce que nous montre le graphique en ligne bleue. La règle des 4 % intègre un énorme coussin de sécurité pour absorber les coups de l’inflation et garantir que votre capacité de payer reste intacte, même lorsque le pain ou l’électricité coûte trois fois plus cher qu’aujourd’hui.

La tempête parfaite : inflation + krachs boursiers

Si planifier une inflation constante constitue déjà un défi, le véritable danger survient lorsqu’il est combiné à des périodes baissières sur les marchés. Il s’agit du pire cauchemar mathématique pour quiconque vit de son portefeuille : Risque de séquence de rendements (SoRR).

Le marché ne vous offre pas un taux réel confortable et prévisible de 7% chaque année. Il y aura des années où l’inflation s’envolera et les marchés chuteront. Si ce scénario de forte inflation et de marché baissier se produit au cours des premières années de votre retraite, vous serez obligé de vendre davantage de vos investissements (maintenant bon marché) pour couvrir des frais de subsistance qui sont soudainement beaucoup plus chers. Vendre des actifs dépréciés pour payer des factures gonflées peut épuiser prématurément votre portefeuille, provoquant des dommages structurels irréversibles.

Ces dégâts sont quasiment impossibles à réparer, même si les marchés financiers connaissent de forts rebonds au cours des années suivantes. C’est pourquoi les calculateurs d’intérêts composés de base, qui projettent une ligne droite vers le ciel, sont insuffisants et dangereux pour planifier une retraite anticipée sur 40 ans.

Comment protéger votre portefeuille et vaincre l’illusion

La bonne nouvelle est que la ligne bleue plate n’est pas une raison de désespérer ; C’est un appel à une planification rigoureuse. Pour réussir votre voyage vers l’indépendance financière, vous avez besoin d’outils robustes qui mettent votre portefeuille à l’épreuve de la volatilité et de l’inflation réelle.

Pour répondre à la question de savoir si vous allez bientôt manquer d’argent, les planificateurs financiers utilisent des outils de simulation avancés qui testent votre portefeuille dans les pires conditions possibles. Les deux méthodologies phares sont :

- Simulation de Monte Carlo pure : Utilise des statistiques mathématiques et le hasard pour générer des milliers de séquences de rendements non ordonnées. Il est basé sur le rendement moyen et l’écart type pour créer des mondes alternatifs dans lesquels votre portefeuille doit survivre.

- Mode historique (Bootstrapping) : Utilise les rendements réels et les données historiques d’inflation mois par mois et année par année, reflétant le chaos réel, les récessions et les corrélations prouvées entre le marché boursier et le coût de la vie.

Tout planificateur financier rigoureux vous dira que vous devez utiliser les deux méthodes pour une tranquillité d’esprit maximale. La méthode historique vous ancre dans la réalité des pires crises passées, tandis que Monte Carlo vous prépare à des combinaisons d’inflation et de krachs auxquelles nous n’avons pas encore assisté.

Ne laissez pas l’atout le plus précieux de votre vie – votre temps – à la merci d’une illusion graphique. Nous vous invitons fortement à utiliser notre simulateur Monte Carlo gratuit. Vous pouvez y basculer entre des données historiques réelles et des simulations statistiques pures. Vous pourrez stresser au maximum votre portefeuille et vérifier si votre stratégie de retrait est vraiment résistante à la dévaluation de la monnaie, garantissant ainsi que votre argent croît à la fois sur la ligne rouge et dans le monde réel.

Faites les calculs, planifiez le pire scénario économique et, avec la tranquillité d’esprit que procurent les mathématiques, préparez-vous à profiter au mieux de votre retraite.

Calculez votre numéro FIRE

Découvrez si votre portefeuille survivrait aux pires crises de l'histoire avec notre calculateur Monte Carlo gratuit.

Essayer le simulateur