Monte Carlo vs données historiques : quelle est la meilleure solution pour votre plan FIRE ?

- Le danger des moyennes et le risque de séquence de rendements

- Qu’est-ce que la simulation pure de Monte Carlo ?

- Avantages du Pure Monte Carlo

- Inconvénients du Pure Monte Carlo

- Qu’est-ce que le mode historique (bootstrapping) ?

- Avantages du mode historique

- Inconvénients du mode historique

- Différences clés : statistiques par rapport à la réalité

- Lequel devriez-vous utiliser pour votre stratégie FIRE ?

Atteindre l’indépendance financière et la retraite anticipée (FIRE) est l’une des étapes les plus excitantes que vous puissiez franchir. Cependant, au moment où vous décidez de quitter votre emploi et de commencer à vivre de vos investissements, une question se pose qui empêche plus d’une personne de dormir la nuit : Vais-je manquer d’argent avant l’heure ?

Pour répondre à cette grande question, les planificateurs financiers n’utilisent pas un simple calculateur d’intérêts composés. Ils utilisent des outils de simulation avancés pour mettre votre portefeuille à rude épreuve dans les pires conditions possibles.

Si vous avez commencé à bricoler des calculateurs de retraite, vous avez probablement rencontré deux poids lourds de l’analyse de survie de portefeuille : Pure Monte Carlo Simulation et Historical Mode (ou Bootstrapping).

À première vue, les deux méthodes tentent de prédire l’avenir de votre argent, mais elles le font dans des langages complètement différents. Comprendre cette différence est essentiel pour concevoir une stratégie de retrait à toute épreuve.

Le danger des moyennes et le risque de séquence de rendements

Avant de nous lancer dans les simulations, nous devons comprendre pourquoi nous en avons besoin. Si le marché boursier (comme le S&P 500) a historiquement rapporté 10 % en termes annualisés (7 % ajustés à l’inflation), pourquoi ne pas simplement soustraire vos dépenses de ces 7 % et supposer que votre argent augmentera pour toujours ?

La réponse s’appelle Risque de séquence de retours (SoRR).

Le marché ne vous donne pas un taux constant de 7 % chaque année. Une année, il augmente de 20 %, l’année suivante il baisse de 15 %, puis il augmente de 5 %. Si vous prenez votre retraite juste avant un marché baissier sévère (comme en 1929, 2000 ou 2008) et êtes obligé de vendre vos actions bon marché pour payer vos frais de subsistance, votre portefeuille subira des dommages structurels dont il ne se remettra peut-être jamais, même si les marchés rebondissent des années plus tard.

C’est là qu’interviennent les simulations : leur travail consiste à tester votre portefeuille contre des milliers de séquences désordonnées et chaotiques pour voir s’il survit.

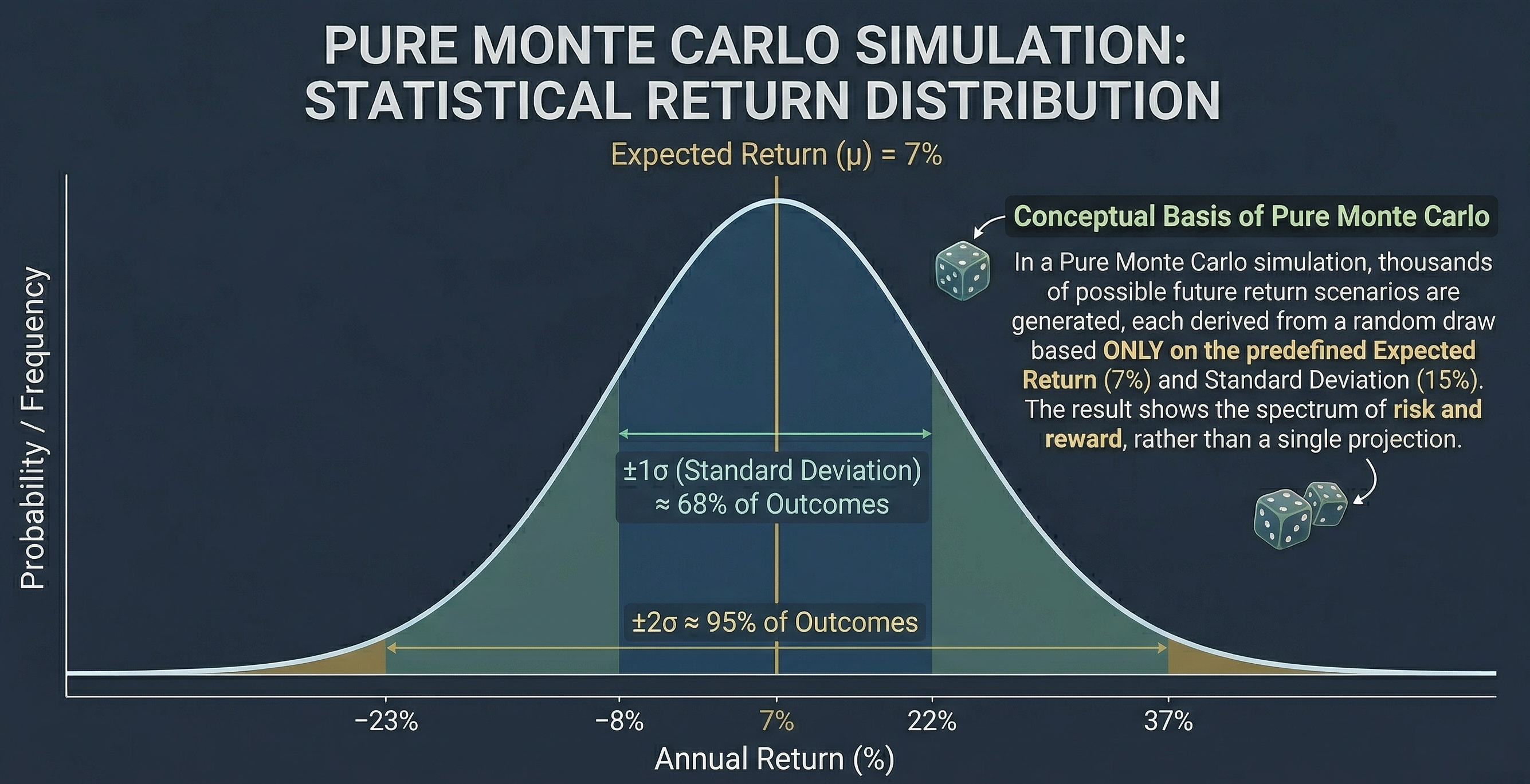

Qu’est-ce que la simulation pure de Monte Carlo ?

La simulation de Monte Carlo doit son nom à la célèbre ville des casinos et sa logique est basée uniquement sur les statistiques mathématiques et le hasard.

Dans un modèle Monte Carlo pur, le simulateur ne sait pas ce qu’est la Grande Dépression ou la crise DotCom. Ne connaissez que deux chiffres sur votre portefeuille :

- La rentabilité moyenne attendue (par exemple 7 %).

- Volatilité ou écart type (par exemple 15 %).

Avec ces deux informations, l’algorithme crée une « cloche gaussienne » (une distribution normale) et commence à lancer des dés virtuels. Pour chaque année de votre retraite, tirez un rendement aléatoire de cette distribution. Parfois il obtiendra +22%, parfois -12%.

Il répète ce processus des milliers de fois, créant des milliers de vies alternatives pour votre portefeuille, et au final il vous donne un taux de réussite : “Dans 95 % des simulations, vous n’avez pas manqué d’argent.”

Avantages du Pure Monte Carlo

- Créez des scénarios qui ne se sont jamais produits : L’histoire de l’humanité est limitée. Monte Carlo peut générer des combinaisons de mauvaises années qui sont statistiquement possibles mais que nous n’avons pas encore vécues, vous préparant à l’inconnu.

- Flexibilité absolue : Il vous permet de projeter de nouveaux actifs (comme les crypto-monnaies) qui n’ont pas 100 ans d’histoire, simplement en estimant leur moyenne et leur volatilité.

Inconvénients du Pure Monte Carlo

- Supposons une distribution « normale » : Les marchés financiers réels ont des « grosses queues ». Les événements extrêmes et catastrophiques se produisent plus fréquemment dans la réalité que ne le prédisent les statistiques traditionnelles de Monte-Carlo.

- Ignorez les valorisations boursières : Monte Carlo ne se soucie pas de savoir si le marché est très cher ou très bon marché au cours de la première année de votre retraite ; son caractère aléatoire est aveugle au contexte économique.

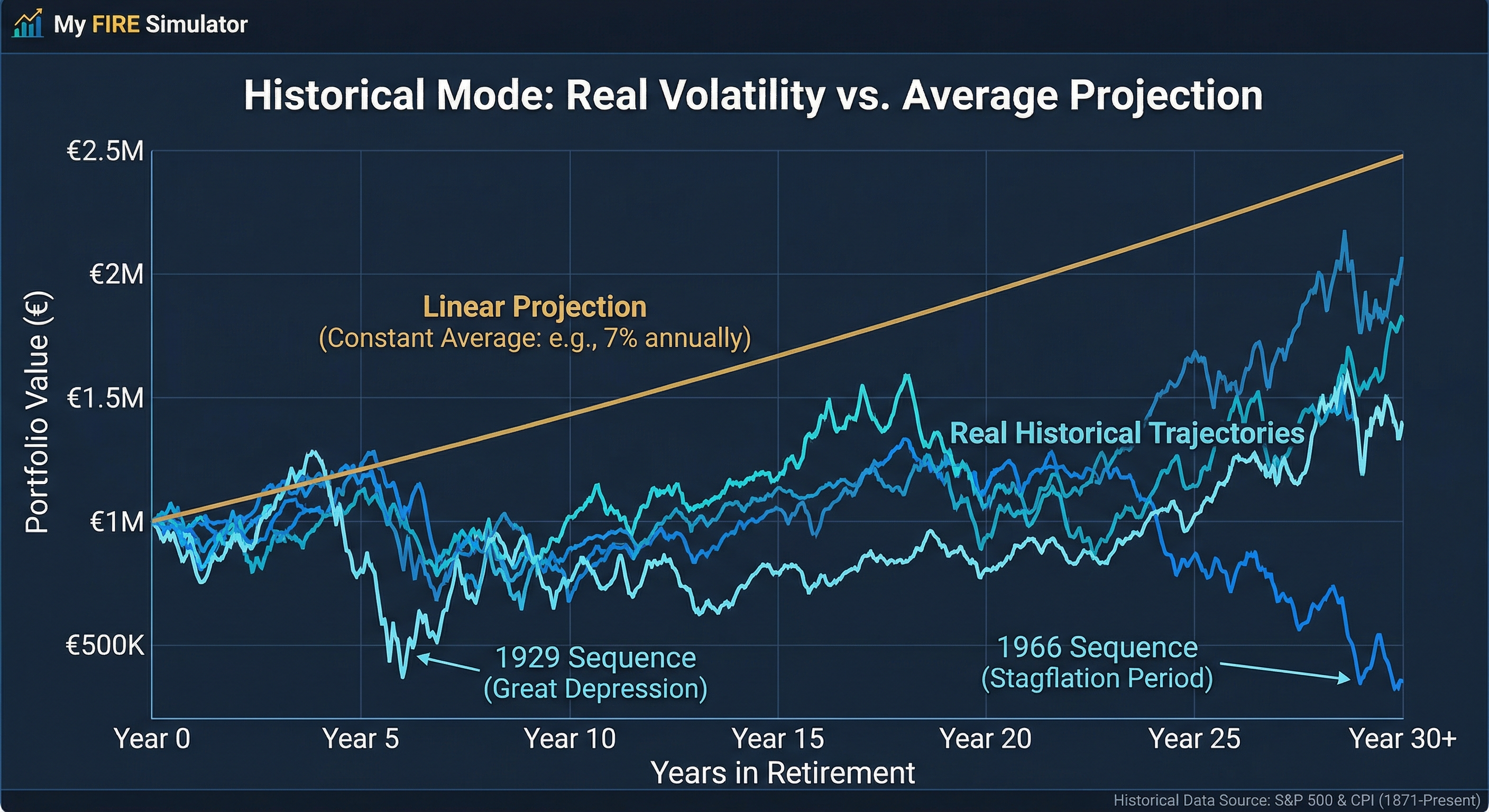

Qu’est-ce que le mode historique (bootstrapping) ?

Si Monte-Carlo est un mathématicien qui lance des dés, Historical Mode est un historien acharné.

Au lieu d’utiliser des formules statistiques abstraites, cette méthode utilise la base de données des rendements réels du marché d’un mois à l’autre (généralement de 1871 ou 1926 à aujourd’hui).

Il existe deux manières principales d’appliquer les données historiques :

- Analyse des cycles séquentiels : Le simulateur vous « met à la retraite » chaque mois de chaque année historique. Que se serait-il passé si vous aviez pris votre retraite en janvier 1966, juste avant une décennie de grave stagflation ? Calculez cette chronologie exacte de 30 ou 40 ans. Puis vous prenez votre retraite en février 1966, et ainsi de suite.

- Bootstrapping (échantillonnage historique) : C’est un hybride. Il prend toutes les années historiques réelles et les met dans un chapeau. Ensuite, vous tirez une année au hasard (par exemple, performance de 1974), puis vous la remettez dans le chapeau et vous en tirez une autre (par exemple, 1999). Cela crée ainsi de nouvelles lignes temporelles chaotiques, mais construites avec des briques de réalité.

Avantages du mode historique

- Reflète la psychologie et le chaos réel : Les données historiques contiennent l’inflation réelle, les récessions réelles et la corrélation réelle entre les actions et les obligations pendant les crises. Cela ne suppose rien ; Cela vous montre ce qui fait vraiment mal.

- Capturez la dynamique et les valorisations : Des séquences historiques pures maintiennent l’ordre des marchés haussiers et baissiers, en respectant la façon dont les périodes de forte surévaluation précèdent souvent les baisses réelles.

Inconvénients du mode historique

- L’avenir n’est pas le passé : Ce n’est pas parce que le marché américain s’est comporté d’une certaine manière au 20e siècle que le 21e siècle sera le même. Se limiter à l’histoire peut nous rendre aveugles aux nouveaux types de crises économiques.

- Échantillon de données limité : Nous ne disposons que d’environ 100 à 150 ans de données boursières modernes et fiables. C’est trop peu de périodes de retraite complètes de 40 ans pour tirer des conclusions définitives.

Différences clés : statistiques par rapport à la réalité

Pour résumer simplement :

- Origine des données : Monte Carlo génère des rendements artificiels basés sur une formule mathématique. Le mode historique recycle les retours qui se sont réellement produits dans le passé.

- Gestion de l’inflation : À Monte Carlo, l’inflation est généralement fixée sous la forme d’un nombre fixe (par exemple 3 % par an) ou suit sa propre distribution statistique. En mode historique, si le simulateur prend l’année 1980, il appliquera exactement l’inflation de 13,5 % et le rendement du marché pour cette année spécifique, préservant ainsi la corrélation entre les deux.

- Sentiment de sécurité : Surmonter un cycle historique difficile (comme la crise des années 1970) donne généralement à l’investisseur FIRE une plus grande tranquillité d’esprit psychologique que surmonter un scénario statistique abstrait, car cela donne un visage et un nom à la crise à laquelle votre portefeuille vient de survivre.

Lequel devriez-vous utiliser pour votre stratégie FIRE ?

La réponse de tout planificateur financier rigoureux est simple : Vous devriez utiliser les deux.

Le mode historique vous ancre dans une réalité économique avérée. Il vous assure que votre Taux de retrait sécurisé (SWR) aurait survécu aux pires guerres, pandémies et dépressions du siècle dernier. C’est votre test décisif fondamental.

D’un autre côté, la simulation Monte Carlo vous protège contre la complaisance. Il vous avertit que l’avenir pourrait apporter une combinaison d’inflation et de krachs boursiers que nous n’avons pas encore vu dans les livres d’histoire, et vous oblige à maintenir une marge de sécurité adéquate.

Pour ne pas avoir à choisir, nous vous invitons à utiliser notre simulateur Monte Carlo gratuit. Vous pourrez y jouer avec les deux méthodologies, en alternant rigueur statistique et poids de l’histoire, pour stresser au maximum votre portefeuille et vous assurer que, quoi qu’il arrive, votre voyage vers l’indépendance financière soit un succès retentissant.

En fin de compte, votre tranquillité d’esprit vaut bien plus que n’importe quelle formule mathématique. Faites les chiffres, prévoyez le pire et profitez du meilleur !

Calculez votre numéro FIRE

Découvrez si votre portefeuille survivrait aux pires crises de l'histoire avec notre calculateur Monte Carlo gratuit.

Essayer le simulateur