Qu’est-ce que le Mouvement FIRE ? Le guide de votre indépendance financière

- Que signifie exactement l’acronyme FIRE ?

- Les mathématiques derrière FIRE : la règle des 4 %

- Comment calculer votre « Numéro FIRE » ?

- Les 3 piliers du mouvement FIRE

- 1. Économies extrêmes et optimisation des dépenses

- 2. Augmentation agressive des revenus

- 3. Investissement intelligent

- Différentes “saveurs” du mouvement FIRE

- Les ennemis de la retraite anticipée

- Le Mouvement FIRE est-il fait pour vous ?

Vous êtes-vous déjà demandé à quoi ressemblerait votre vie si travailler était une option et non une obligation ? Pendant des décennies, le scénario traditionnel nous a dicté d’étudier, de travailler dur pendant 40 ans, d’économiser un peu et d’attendre jusqu’à 65 ans pour enfin profiter de notre temps.

Cependant, une communauté mondiale croissante a décidé de réécrire complètement ces règles. Nous parlons du mouvement FIRE, un phénomène qui est passé d’une niche dans les forums Internet à une véritable révolution dans la planification financière personnelle.

Si vous cherchez à prendre le contrôle de votre avenir financier, comprendre ce qu’est FIRE et comment fonctionnent ses mathématiques sous-jacentes est la première étape essentielle.

Que signifie exactement l’acronyme FIRE ?

FIRE est un acronyme qui signifie Indépendance financière, retraite anticipée. Bien qu’ils soient souvent prononcés ensemble, ils représentent deux concepts très différents :

- Indépendance financière : C’est le point exact auquel les revenus passifs générés par vos investissements sont suffisants pour couvrir tous vos frais de subsistance. À ce stade, vous ne dépendez plus d’un salaire mensuel pour survivre.

- Retraite anticipée : Il s’agit de la décision consciente de quitter un emploi traditionnel avant l’âge légal de la retraite (souvent à 30, 40 ou 50 ans).

Il est essentiel de comprendre qu’au sein de la communauté, l’accent est toujours mis sur la première partie (FI). Avoir la liberté de décider quoi faire de son temps est obligatoire ; arrêter complètement de travailler (RE), est totalement facultatif.

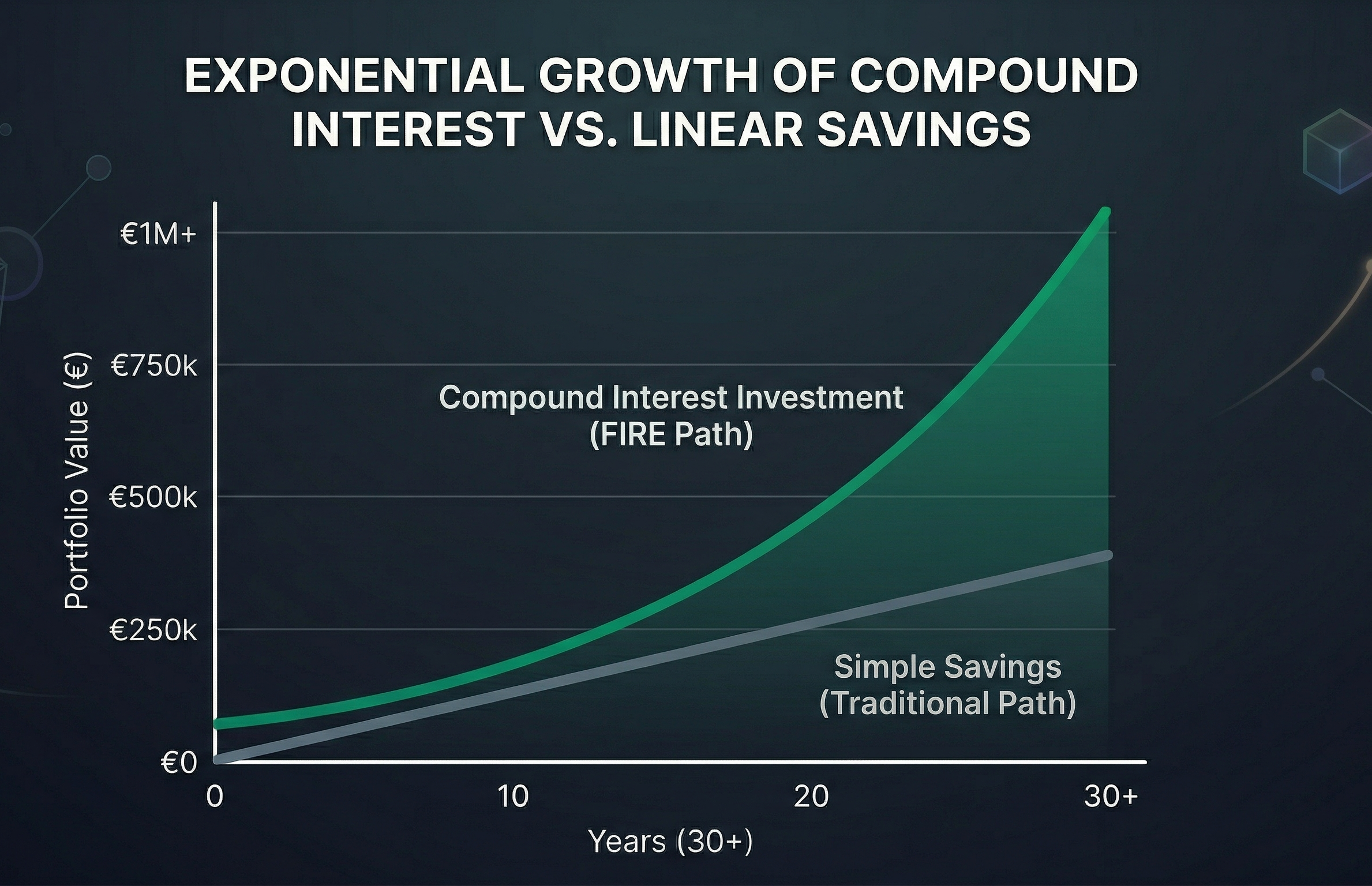

Les mathématiques derrière FIRE : la règle des 4 %

Le mouvement FIRE n’a pas pour objectif de gagner à la loterie ou aux programmes magiques pour devenir riche. Il est basé sur des mathématiques financières pures, des intérêts composés et une planification à long terme.

Le concept central qui soutient la viabilité de la retraite anticipée est la fameuse règle des 4 %, issue de l’étude historique Trinity. Cette étude a analysé le comportement des marchés boursiers et obligataires au fil des décennies pour répondre à une question clé : Combien d’argent puis-je retirer de mon portefeuille chaque année sans risquer de tomber à zéro ?

La conclusion était que, historiquement, si vous retirez 4 % de la valeur initiale de votre portefeuille au cours de votre première année de retraite et ajustez ce montant chaque année en fonction de l’inflation, votre argent devrait durer au moins 30 ans, même en période de crise économique grave.

Comment calculer votre « Numéro FIRE » ?

Calculer le montant dont vous avez besoin pour être financièrement indépendant est étonnamment simple au début. Il vous suffit d’appliquer l’inverse de la règle des 4 %, en multipliant vos dépenses annuelles par 25.

Formule : Dépenses annuelles x 25 = Votre numéro FIRE

Par exemple, si vos frais de subsistance sont de 30 000 € par an, votre numéro FIRE serait de 750 000 € (30 000 x 25 = 750 000). Une fois que votre portefeuille d’investissement atteint ce chiffre, vous aurez franchi la ligne d’arrivée.

Les 3 piliers du mouvement FIRE

Pour atteindre ce « Numéro FIRE » en un temps record, les praticiens de ce mouvement s’appuient sur trois piliers incassables :

1. Économies extrêmes et optimisation des dépenses

Alors que les conseils financiers traditionnels suggèrent d’économiser 10 % ou 20 % de vos revenus, la communauté FIRE vise des taux d’épargne de 40 %, 50 %, voire 70 %. Cela ne signifie pas vivre dans la misère, mais plutôt pratiquer un « frugalisme conscient » : éliminer impitoyablement les dépenses qui n’apportent pas de réel bonheur et optimiser des éléments clés tels que le logement, les transports et la nourriture.

2. Augmentation agressive des revenus

Vous ne pouvez réduire vos dépenses que jusqu’à un certain point. Pour accélérer le processus, il est essentiel de maximiser les entrées de capitaux. Ceci est réalisé en négociant des promotions, en passant à des secteurs mieux rémunérés ou en créant des sources de revenus supplémentaires (activités annexes).

3. Investissement intelligent

Économiser de l’argent en banque est une recette sûre pour perdre du pouvoir d’achat à cause de l’inflation. L’argent doit être utilisé via des intérêts composés. Le véhicule préféré du mouvement FIRE sont les fonds indiciels à faible coût qui suivent les indices mondiaux (tels que le MSCI World ou le S&P 500), diversifiant les risques et captant la croissance économique mondiale à long terme.

Différentes “saveurs” du mouvement FIRE

Au fil du temps, le mouvement a évolué pour s’adapter à différents modes de vie, car tout le monde n’aspire pas au même niveau de dépenses ni ne désire le même type de retraite. Il existe aujourd’hui plusieurs « saveurs » de FEU :

- Lean FIRE : Pour ceux qui envisagent de vivre avec un budget très serré (généralement moins de 25 000 € par an). Cela nécessite un portefeuille beaucoup plus petit et permet des retraits très rapides, mais exige un mode de vie très frugal.

- Fat FIRE : Bien au contraire. Conçu pour ceux qui souhaitent une retraite pleine de luxe, de voyages et de confort (dépenses supérieures à 100 000 € par an). Cela nécessite un capital massif et donc des salaires très élevés pendant la phase d’accumulation.

- Barista FIRE : Cela implique d’économiser suffisamment pour que vos investissements couvrent une grande partie de vos dépenses, mais vous décidez de conserver un emploi à temps partiel (ou à faible pression) pour couvrir le reste et souscrivez souvent une assurance maladie.

- Coast FIRE : Vous atteignez très tôt un montant investi qui, grâce aux intérêts composés, augmentera de lui-même pour former votre numéro FIRE à l’âge traditionnel de la retraite. À partir de ce moment, il vous suffit de travailler juste assez pour couvrir vos dépenses courantes, sans avoir besoin d’économiser un centime supplémentaire.

Les ennemis de la retraite anticipée

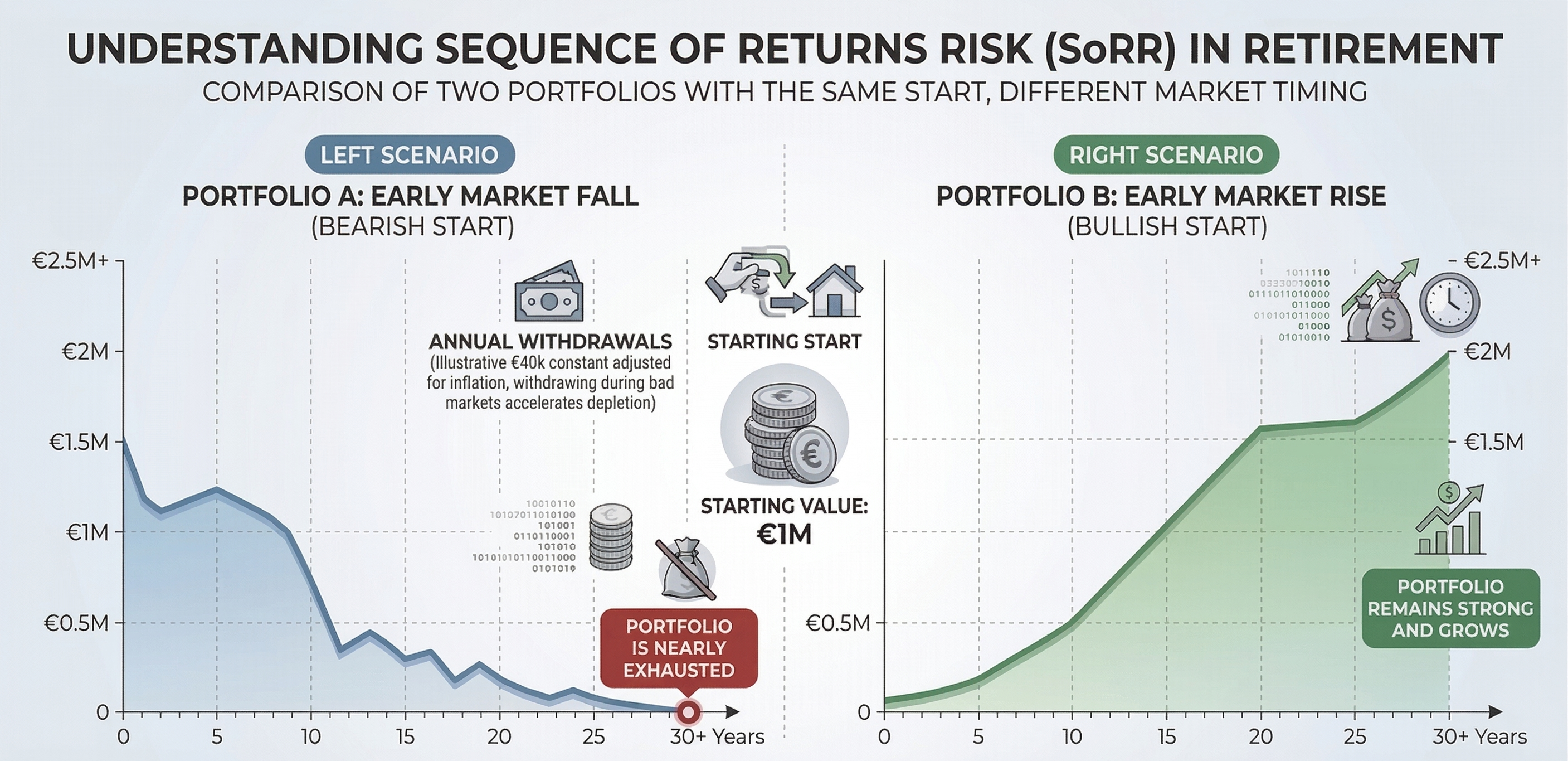

Planifier une retraite sur 40 ou 50 ans n’est pas la même chose que planifier une retraite sur 20 ans. Bien que la règle des 4 % soit une excellente boussole de départ, les mathématiques financières nous obligent à être beaucoup plus rigoureux lorsque nous quittons notre emploi jeunes. Vous avez deux grands ennemis :

Le premier est l’inflation, ce dévoreur silencieux qui érode le pouvoir d’achat de votre argent. Votre plan doit partir du principe que la vie sera sensiblement plus chère dans vingt ans.

Le deuxième, et le plus dangereux, est le Risque de séquence de retours. Si les marchés financiers subissent une forte baisse au cours des premières années de votre retraite, vous serez obligé de vendre vos placements à bas prix pour payer vos factures. Cela peut épuiser votre portefeuille prématurément, un dommage mathématique dont il est presque impossible de se remettre.

C’est pourquoi de simples feuilles de calcul ne suffisent pas à l’approche de la date de votre retraite. Vous devez insister sur votre plan. Pour ce faire, nous vous recommandons fortement d’utiliser notre simulateur Monte Carlo gratuit. Cet outil avancé soumettra votre portefeuille à des milliers de scénarios économiques et de crises historiques pour vérifier si votre stratégie de retrait résiste réellement au passage du temps et aux pires tempêtes de marché.

Le Mouvement FIRE est-il fait pour vous ?

Le mouvement FIRE n’est pas un chemin facile. Cela nécessite de la discipline, des sacrifices initiaux, une grande tolérance à l’égard du non-conformisme social et une solide éducation en matière de finances personnelles.

Cependant, ses principes mathématiques sont universels. Même si vous n’avez pas envie de prendre votre retraite à 40 ans, appliquer la philosophie d’optimisation des dépenses et d’investissement constant vous procurera un immense coussin de sécurité. En fin de compte, le mouvement FIRE n’est pas seulement une question d’argent ; Il s’agit de racheter l’actif le plus précieux et irrécupérable dont vous disposez : votre temps.

Calculez votre numéro FIRE

Découvrez si votre portefeuille survivrait aux pires crises de l'histoire avec notre calculateur Monte Carlo gratuit.

Essayer le simulateur