S&P 500 en Años Electorales: Por Qué el Ruido Político es una Oportunidad FIRE

- La Anatomía de un Año Midterm: Volatilidad e Incertidumbre

- El Efecto Resorte: Recuperaciones Históricas (1 Yr. Forward Return)

- Años de gran impacto y su rebote

- ¿Qué Significa Esto para tu Plan FIRE?

- 1. Si estás en la Fase de Acumulación (Ahorro e Inversión)

- 2. Si estás en la Fase de Retiro (Viviendo de tus Inversiones)

- Conclusión: Los Datos Vencen al Miedo

Nos encontramos en pleno 2026, un año marcado por las elecciones de mitad de mandato (las famosas midterms) en Estados Unidos. Si enciendes la televisión o lees la prensa financiera, notarás un patrón inconfundible: titulares alarmistas, analistas pronosticando la caída de la economía y una sensación generalizada de incertidumbre en los mercados globales.

Para el inversor tradicional, este ruido político genera pánico, llevándolo a cometer el peor error posible: vender sus activos en el peor momento. Sin embargo, si estás en el camino hacia la Independencia Financiera y el Retiro Temprano (FIRE), tu enfoque debe ser radicalmente distinto. Los seguidores del movimiento FIRE no basan sus decisiones en el miedo ni en la política de turno, sino en la frialdad de las matemáticas y en la historia de los mercados.

¿Qué le ocurre realmente al principal índice del mundo, el S&P 500, durante estos periodos de alta tensión electoral? Si observamos los datos históricos desde hace más de setenta años, descubriremos que la volatilidad no es un defecto del sistema en estos años, sino una característica predecible y, sobre todo, altamente rentable si sabes cómo gestionarla.

La Anatomía de un Año Midterm: Volatilidad e Incertidumbre

Los mercados financieros odian la incertidumbre por encima de todo. Durante un año de elecciones midterm, el control del Congreso y del Senado estadounidense suele estar en juego, lo que significa que las futuras políticas fiscales, regulatorias y económicas están en el aire. Esta falta de claridad provoca nerviosismo, lo que se traduce en retiradas de capital y caídas temporales en la bolsa.

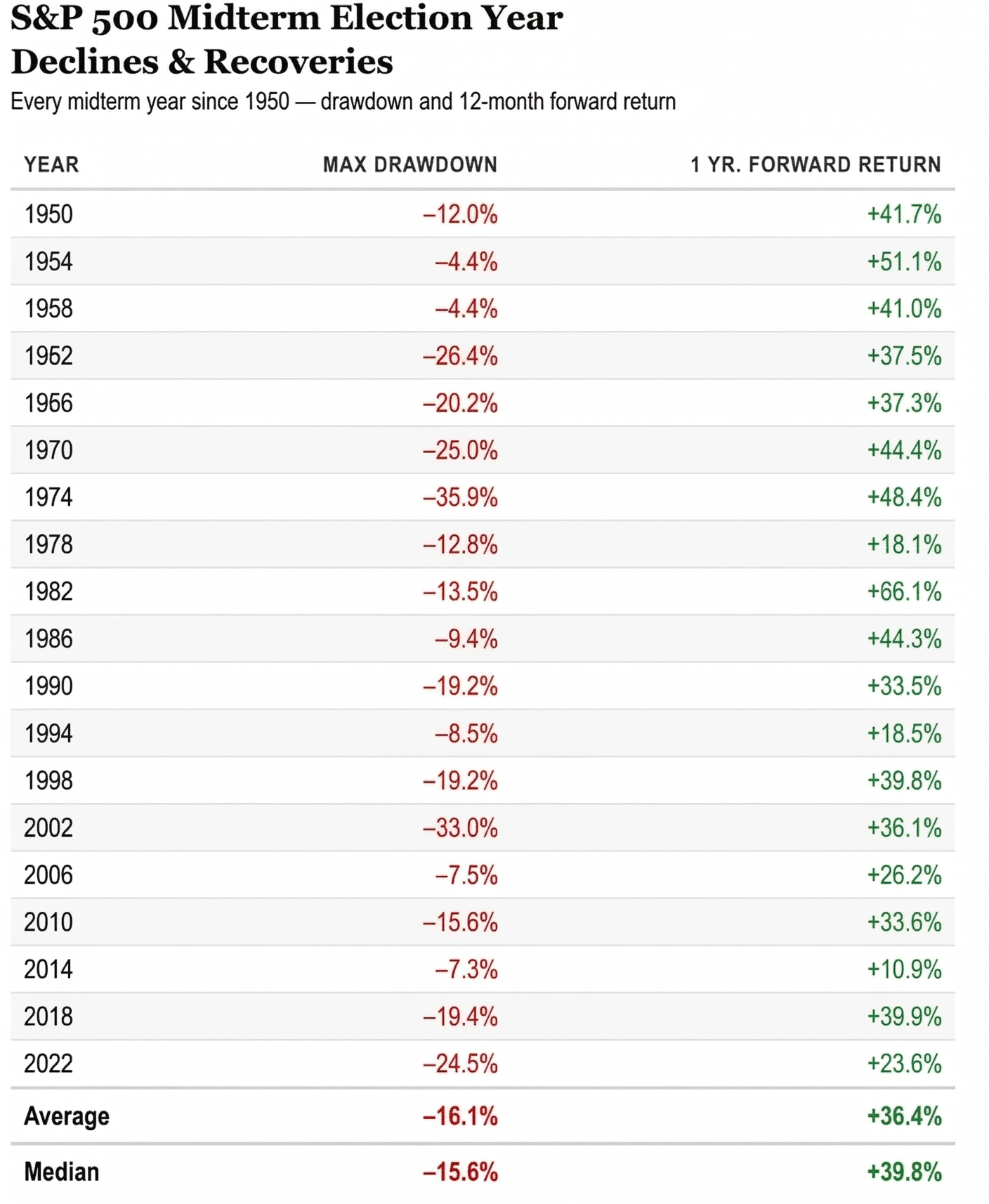

Si analizamos el comportamiento del S&P 500 en cada año de elecciones midterm desde 1950, el patrón de retroceso es evidente. Las caídas intramensuales o “Max Drawdowns” (el porcentaje de pérdida desde el punto más alto hasta el más bajo de ese año) son significativas.

- La caída máxima promedio en estos años electorales se sitúa en un -16.1%.

- La mediana del retroceso máximo es del -15.6%.

Ver cómo tu cartera se contrae un 16% en cuestión de meses no es fácil de digerir. Es en estos momentos cuando los planes FIRE más frágiles se desmoronan por el estrés psicológico. No obstante, aislar este dato es ver solo la mitad de la película. Lo que ocurre inmediatamente después de estas caídas es lo que realmente acelera la creación de riqueza.

El Efecto Resorte: Recuperaciones Históricas (1 Yr. Forward Return)

Una vez que el panorama político se aclara —sin importar qué partido gane— la incertidumbre se disipa. El mercado vuelve a centrarse en los fundamentales de las empresas, los beneficios corporativos y la economía real. Y la reacción de la bolsa suele ser espectacular, actuando como un resorte que ha sido fuertemente comprimido.

El historial de retornos a 12 meses vista (1 Yr. Forward Return), contados a partir de los mínimos del mercado en estos años, nos muestra una fuerza alcista contundente:

- El retorno positivo promedio a 12 meses vista es de un asombroso +36.4%.

- La mediana del retorno a un año vista es aún mayor, alcanzando un +39.8%.

Para entender la magnitud de este “efecto rebote”, basta con observar algunos de los años más dramáticos de la historia económica reciente:

Años de gran impacto y su rebote

- 1962: El mercado sufrió un severo drawdown del -26.4%, pero en los siguientes 12 meses logró un retorno del +37.5%.

- 1974: En plena crisis del petróleo y estanflación, la caída fue brutal, alcanzando un -35.9%. Sin embargo, el retorno a un año posterior fue del +44.4%.

- 2002: Tras el estallido de la burbuja de las PuntoCom y los estragos del 11-S, el mercado cayó un -33.0%, para luego recuperar un sólido +36.1% al año siguiente.

- 2022: Más recientemente, en un entorno de alta inflación y subidas de tipos de interés agresivas, vimos una caída máxima del -24.5%, la cual fue continuada por un retorno a 12 meses del +23.6%.

Incluso en años donde las caídas fueron mucho más leves, como en 1954 (-4.4%) o 1958 (-4.4%), los retornos posteriores fueron extraordinarios, situándose en +51.1% y +41.0% respectivamente. La lección histórica es clara: apostar en contra del S&P 500 tras las sacudidas de un año midterm ha sido, estadísticamente, una decisión perdedora.

¿Qué Significa Esto para tu Plan FIRE?

Entender esta dinámica estadística es fundamental dependiendo de la fase del viaje hacia la Independencia Financiera en la que te encuentres.

1. Si estás en la Fase de Acumulación (Ahorro e Inversión)

Si todavía estás trabajando e invirtiendo mensualmente, un año midterm es tu mejor amigo. Las caídas del 15% o 20% no son una crisis, son rebajas de Black Friday en el mercado de valores.

Mantener tu estrategia de aportaciones periódicas (Dollar Cost Averaging) durante estos meses de incertidumbre significa que estarás comprando participaciones de fondos indexados a precios mucho más bajos. Cuando ocurra la recuperación histórica posterior (ese promedio del +36% a un año vista), esas aportaciones baratas serán las que generen los retornos más explosivos para tu capital gracias al poder del interés compuesto.

2. Si estás en la Fase de Retiro (Viviendo de tus Inversiones)

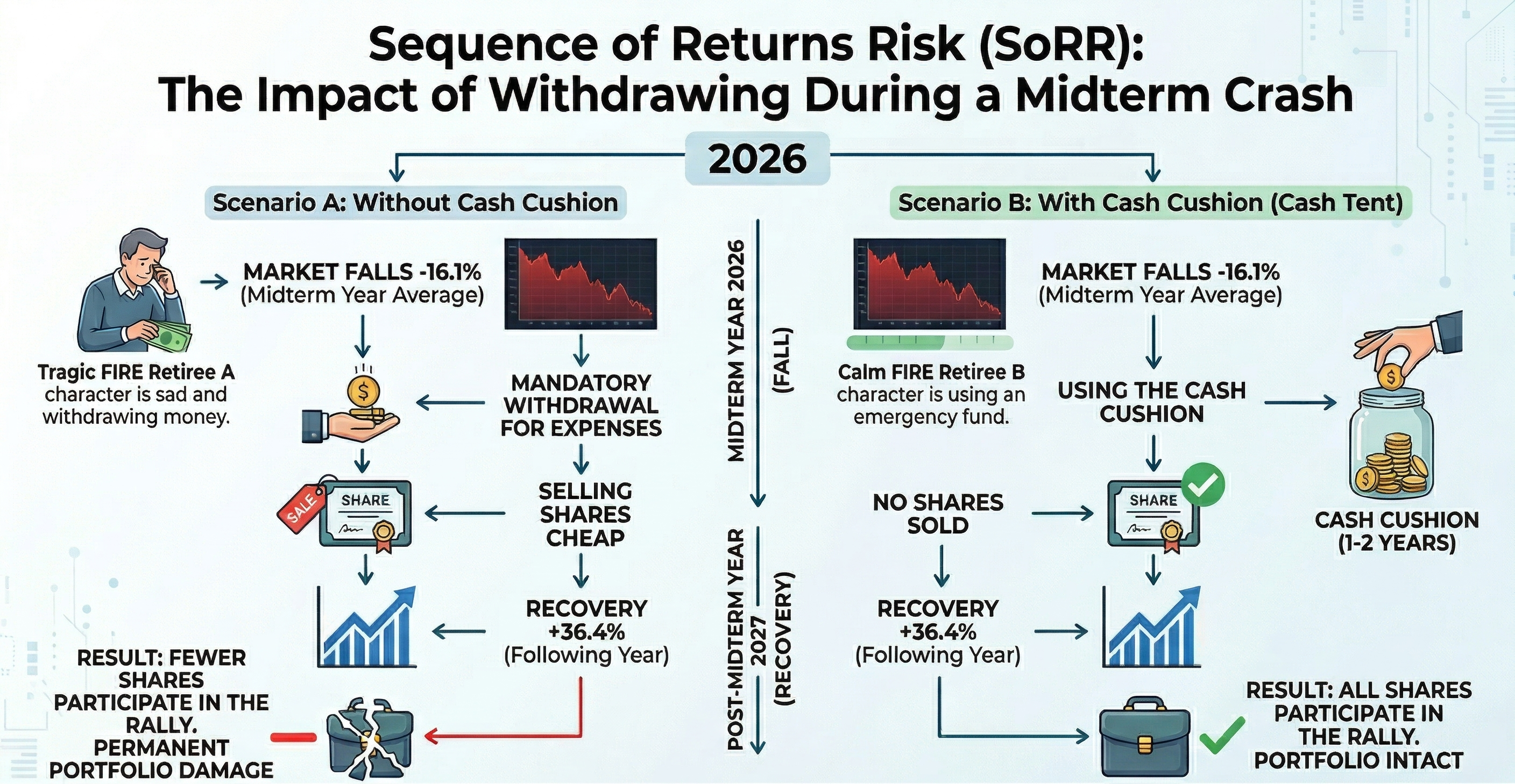

Aquí es donde la historia se vuelve un poco más delicada. Si ya has dejado tu empleo y dependes de vender pequeñas porciones de tu cartera para cubrir tus gastos (aplicando la Regla del 4%), estos episodios de volatilidad introducen un peligro real: el Riesgo de Secuencia de Retornos (SoRR).

Si la caída del -16% promedio de un año electoral coincide con tus primeros años de jubilación, verte obligado a vender tus acciones baratas para pagar el alquiler o la comida causará un daño permanente en tu cartera. Para cuando llegue la rápida recuperación del año siguiente, tendrás menos acciones en tu cuenta para participar de ese crecimiento.

Para protegerte, los inversores FIRE experimentados utilizan estrategias como un “colchón de efectivo” (cash tent) equivalente a 1 o 2 años de gastos, o estrategias de retiro flexible, evitando así vender en el fondo del pozo provocado por la incertidumbre electoral.

Conclusión: Los Datos Vencen al Miedo

A medida que avanzamos en este 2026 y los titulares políticos se vuelvan más ruidosos, recuerda la tabla histórica que acabamos de repasar. Desde 1950, absolutamente todos los años de midterm evaluados registraron un retorno positivo a 12 meses vista tras tocar fondo.

Tu éxito financiero no dependerá de quién gane las elecciones, sino de tu capacidad para ignorar el ruido, mantener la cabeza fría y ceñirte a tu plan de inversión.

Si te preocupa cómo podría afectar una caída severa (como el -35.9% de 1974) a tu tasa de retiro actual, no dejes las cosas al azar. Te invitamos a utilizar nuestro simulador de Montecarlo gratuito. Con él, podrás estresar tu cartera contra estas y muchas otras caídas históricas reales, asegurando matemáticamente que tu plan FIRE es a prueba de elecciones, recesiones y crisis mundiales.

Apaga las noticias, revisa tus números y deja que los mercados, a largo plazo, sigan haciendo su magia.

Calcula tu número FIRE

Descubre si tu cartera sobreviviría a las peores crisis de la historia con nuestra calculadora Montecarlo gratuita.

Probar el simulador