La Gran Ilusión del Mercado: La Inflación y su Impacto Real en tu Plan FIRE

Cuando comenzamos nuestro camino hacia la Independencia Financiera y el Retiro Temprano (FIRE), es habitual buscar validación en el comportamiento histórico de los mercados bursátiles. Miramos gráficos de décadas pasadas, vemos líneas que suben de forma exponencial y sentimos la tranquilidad de que, a largo plazo, la bolsa siempre sube. Sin embargo, los mercados financieros tienen una forma muy particular de presentar la información, creando ilusiones ópticas que pueden ser fatales si no las comprendemos a fondo.

Si has estado analizando cómo hacer crecer tu patrimonio para dejar de depender de un salario, probablemente te hayas encontrado con promesas de rendimientos astronómicos. Pero para asegurar tu independencia financiera sin fallos, debemos hablar del mayor asesino de carteras a largo plazo: el abismo entre el rendimiento nominal y el rendimiento real.

Analizando la Brecha: El Espejismo de la Línea Roja

Para entender la magnitud de este problema, basta con observar el comportamiento del índice bursátil más seguido del mundo, el S&P 500, a lo largo de un siglo.

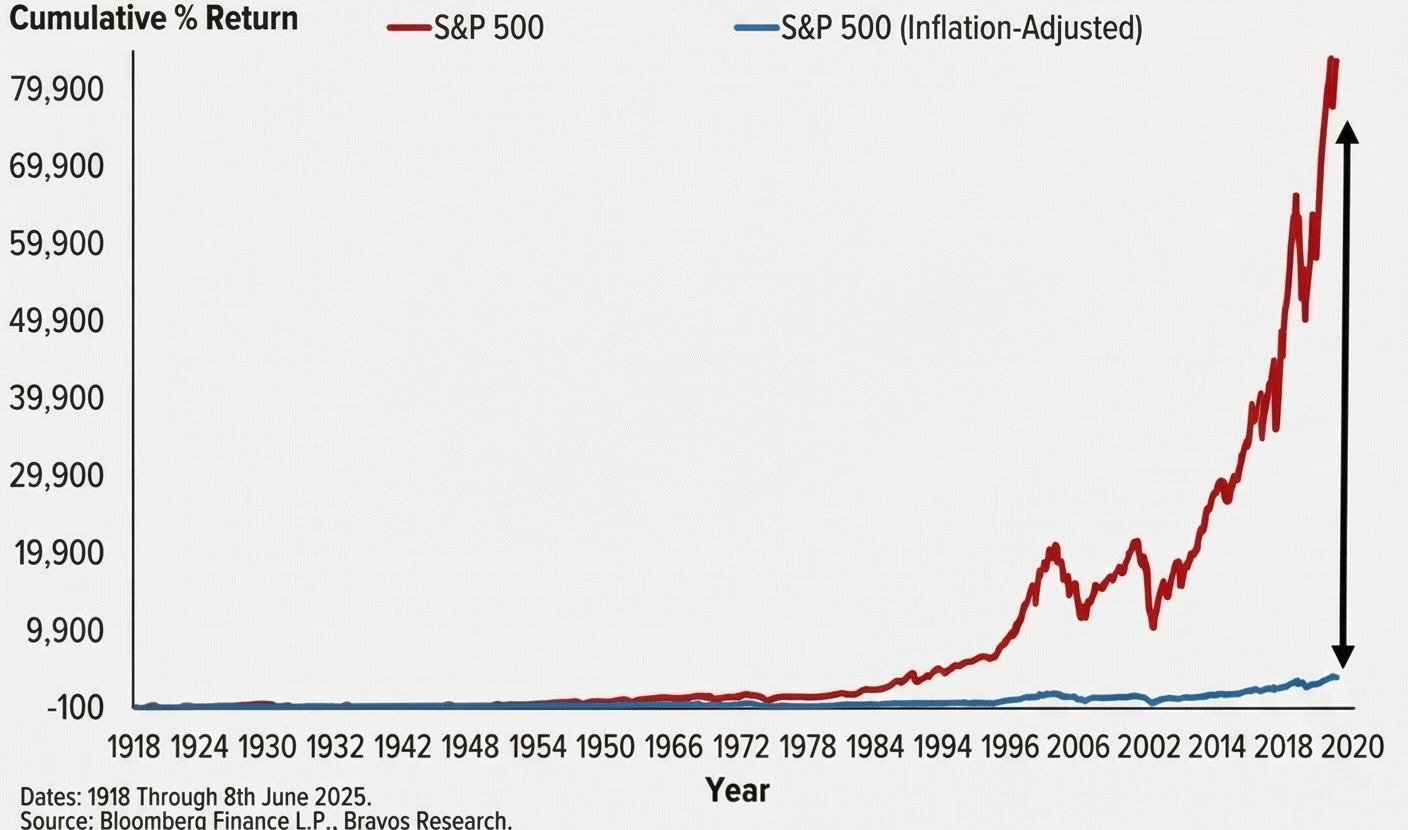

El gráfico proporcionado ilustra el rendimiento del S&P 500 desde el año 1918 hasta el 8 de junio de 2025. A simple vista, la trayectoria es asombrosa:

- Una línea roja representa el crecimiento del índice, disparándose exponencialmente y acercándose a la marca del 79.900% de rentabilidad.

- Esta asombrosa cifra es lo que conocemos como retorno nominal, es decir, el número bruto de dólares (o euros) en tu cuenta sin ningún tipo de contexto económico.

Cualquier inversor que vea únicamente esa línea roja pensaría que acumular riqueza es tan sencillo como sentarse a esperar. Pero la verdadera historia se cuenta en la parte inferior del gráfico.

- Una línea azul, trazada casi de forma plana y pegada al eje inferior de coordenadas, nos muestra el mismo S&P 500, pero ajustado a la inflación.

- Una enorme flecha vertical negra destaca visualmente la gigantesca brecha existente entre los retornos nominales (la línea roja) y el poder adquisitivo real (la línea azul) tras más de un siglo de historia.

Esta representación visual es un baño de realidad helada. Ese 79.900% de crecimiento no significa que hoy puedas comprar 800 veces más casas, coches o comida que en 1918. Significa, en gran medida, que la moneda ha perdido su valor adquisitivo, y el mercado de valores ha actuado como una balsa salvavidas para flotar por encima de esa devaluación constante.

El Devorador Silencioso de tu Número FIRE

En la comunidad de independencia financiera, el objetivo principal es alcanzar un punto donde los ingresos pasivos de tus inversiones cubran todos tus gastos de vida. Esto significa que tu plan de jubilación no depende de acumular billetes, sino de acumular poder adquisitivo.

Aquí es donde entra en juego el concepto de la inflación, ese devorador silencioso que erosiona el poder de compra de tu dinero. Históricamente, el mercado de valores (como el S&P 500) ha ofrecido una rentabilidad anualizada cercana al 10%. Sin embargo, una vez que restamos el efecto de la inflación para obtener el rendimiento ajustado o real, esa cifra desciende a un 7% histórico.

Si construyes tu plan financiero mirando solo la línea roja (el 10%), estarás cometiendo un error de cálculo catastrófico. Podrías creer erróneamente que necesitas mucho menos capital inicial para jubilarte. Tu plan de retiro temprano debe asumir obligatoriamente que la vida será notablemente más cara dentro de dos o tres décadas.

La Regla del 4% y la Realidad Económica

El pilar matemático del movimiento FIRE es la Regla del 4%, nacida del famoso Estudio Trinity. Este estudio determinó que, históricamente, si retiras un 4% de tu cartera en tu primer año de jubilación y posteriormente ajustas esa cantidad anualmente sumando la inflación, el dinero debería resistir al menos 30 años.

¿Te has preguntado alguna vez por qué la regla es del 4% y no del 7% o del 10%? Precisamente por lo que nos muestra el gráfico de la línea azul. La regla del 4% incorpora un colchón de seguridad masivo para absorber los zarpazos de la inflación y garantizar que tu capacidad de pago se mantenga intacta, incluso cuando el pan o la electricidad cuesten el triple que hoy.

La Tormenta Perfecta: Inflación + Caídas de Mercado

Si planear para la inflación constante ya es un reto, el verdadero peligro llega cuando se combina con periodos bajistas en los mercados. Esta es la peor pesadilla matemática para cualquier persona que viva de su cartera: el Riesgo de Secuencia de Retornos (SoRR).

El mercado no te ofrece un cómodo y predecible 7% real cada año. Habrá años donde la inflación se dispare y los mercados caigan. Si este escenario de alta inflación y mercado bajista ocurre durante los primeros años de tu retiro, te verás obligado a vender una mayor cantidad de tus inversiones (ahora baratas) para cubrir unos gastos de vida que de repente son mucho más caros. Vender activos depreciados para pagar facturas infladas puede agotar tu cartera de forma prematura, causando un daño estructural irreversible.

Este daño es casi imposible de recuperar, incluso si los mercados financieros experimentan fuertes rebotes en los años siguientes. Es por eso que las calculadoras básicas de interés compuesto, que proyectan una línea recta hacia el cielo, son insuficientes y peligrosas para planificar un retiro temprano de más de 40 años.

Cómo Blindar tu Cartera y Superar la Ilusión

La buena noticia es que la línea azul plana no es motivo para la desesperación; es una llamada a la planificación rigurosa. Para que tu viaje hacia la Independencia Financiera sea un éxito, necesitas herramientas robustas que estresen tu cartera contra la volatilidad y la inflación real.

Para responder a la incógnita de si te quedarás sin dinero antes de tiempo, los planificadores financieros utilizan herramientas de simulación avanzadas que ponen a prueba tu cartera frente a las peores condiciones posibles. Las dos metodologías estrella son:

- Simulación de Montecarlo Puro: Utiliza estadística matemática y azar para generar miles de secuencias desordenadas de rendimientos. Se basa en la rentabilidad media y la desviación estándar para crear mundos alternativos donde tu cartera debe sobrevivir.

- Modo Histórico (Bootstrapping): Utiliza los rendimientos reales y los datos históricos de inflación mes a mes y año a año, reflejando el caos real, las recesiones y las correlaciones comprobadas entre la bolsa y el coste de vida.

Cualquier planificador financiero riguroso te dirá que debes usar ambos métodos para tener la máxima tranquilidad. El método histórico te ancla a la realidad de las peores crisis pasadas, mientras que Montecarlo te prepara para combinaciones de inflación y caídas que aún no hemos presenciado.

No dejes el activo más valioso de tu vida—tu tiempo—a merced de una ilusión gráfica. Te invitamos encarecidamente a utilizar nuestro simulador de Montecarlo gratuito. En él podrás alternar entre datos históricos reales y simulaciones estadísticas puras. Podrás estresar tu cartera al máximo y comprobar si tu estrategia de retiros es verdaderamente resistente a la devaluación de la moneda, asegurando que tu dinero crezca tanto en la línea roja como en el mundo real.

Haz los números, planifica para el peor escenario económico y, con la tranquilidad que dan las matemáticas, prepárate para disfrutar de lo mejor de tu retiro.

Calcula tu número FIRE

Descubre si tu cartera sobreviviría a las peores crisis de la historia con nuestra calculadora Montecarlo gratuita.

Probar el simulador