Montecarlo vs. Datos Históricos: ¿Cuál es mejor para tu Plan FIRE?

- El peligro de los promedios y el Riesgo de Secuencia de Retornos

- ¿Qué es la Simulación de Montecarlo Puro?

- Ventajas del Montecarlo Puro

- Desventajas del Montecarlo Puro

- ¿Qué es el Modo Histórico (Bootstrapping)?

- Ventajas del Modo Histórico

- Desventajas del Modo Histórico

- Diferencias Clave: Estadística vs. Realidad

- ¿Cuál deberías usar para tu estrategia FIRE?

Alcanzar la Independencia Financiera y el Retiro Temprano (FIRE) es uno de los hitos más emocionantes que puedes lograr. Sin embargo, en el momento en que decides dejar tu empleo y empezar a vivir de tus inversiones, surge una pregunta que quita el sueño a más de uno: ¿Me quedaré sin dinero antes de tiempo?

Para responder a esta gran incógnita, los planificadores financieros no usan una simple calculadora de interés compuesto. Usan herramientas de simulación avanzadas para estresar tu cartera contra las peores condiciones posibles.

Si has empezado a trastear con calculadoras de retiro, probablemente te hayas topado con dos grandes pesos pesados del análisis de supervivencia de carteras: la Simulación de Montecarlo Puro y el Modo Histórico (o Bootstrapping).

A simple vista, ambos métodos intentan predecir el futuro de tu dinero, pero lo hacen hablando idiomas completamente distintos. Comprender esta diferencia es vital para diseñar una estrategia de retiros a prueba de balas.

El peligro de los promedios y el Riesgo de Secuencia de Retornos

Antes de entrar en las simulaciones, debemos entender por qué las necesitamos. Si el mercado de valores (como el S&P 500) ha rendido históricamente un 10% anualizado (un 7% ajustado a la inflación), ¿por qué no simplemente restar tus gastos de ese 7% y asumir que tu dinero crecerá para siempre?

La respuesta se llama Riesgo de Secuencia de Retornos (SoRR).

El mercado no te da un 7% constante cada año. Un año sube un 20%, al siguiente cae un 15%, luego sube un 5%. Si te jubilas justo antes de un mercado bajista severo (como en 1929, 2000 o 2008) y te ves obligado a vender tus acciones baratas para pagar tus gastos diarios, tu cartera sufrirá un daño estructural del que quizás nunca se recupere, incluso si los mercados rebotan años después.

Aquí es donde entran las simulaciones: su trabajo es poner a prueba tu cartera frente a miles de secuencias desordenadas y caóticas para ver si sobrevive.

¿Qué es la Simulación de Montecarlo Puro?

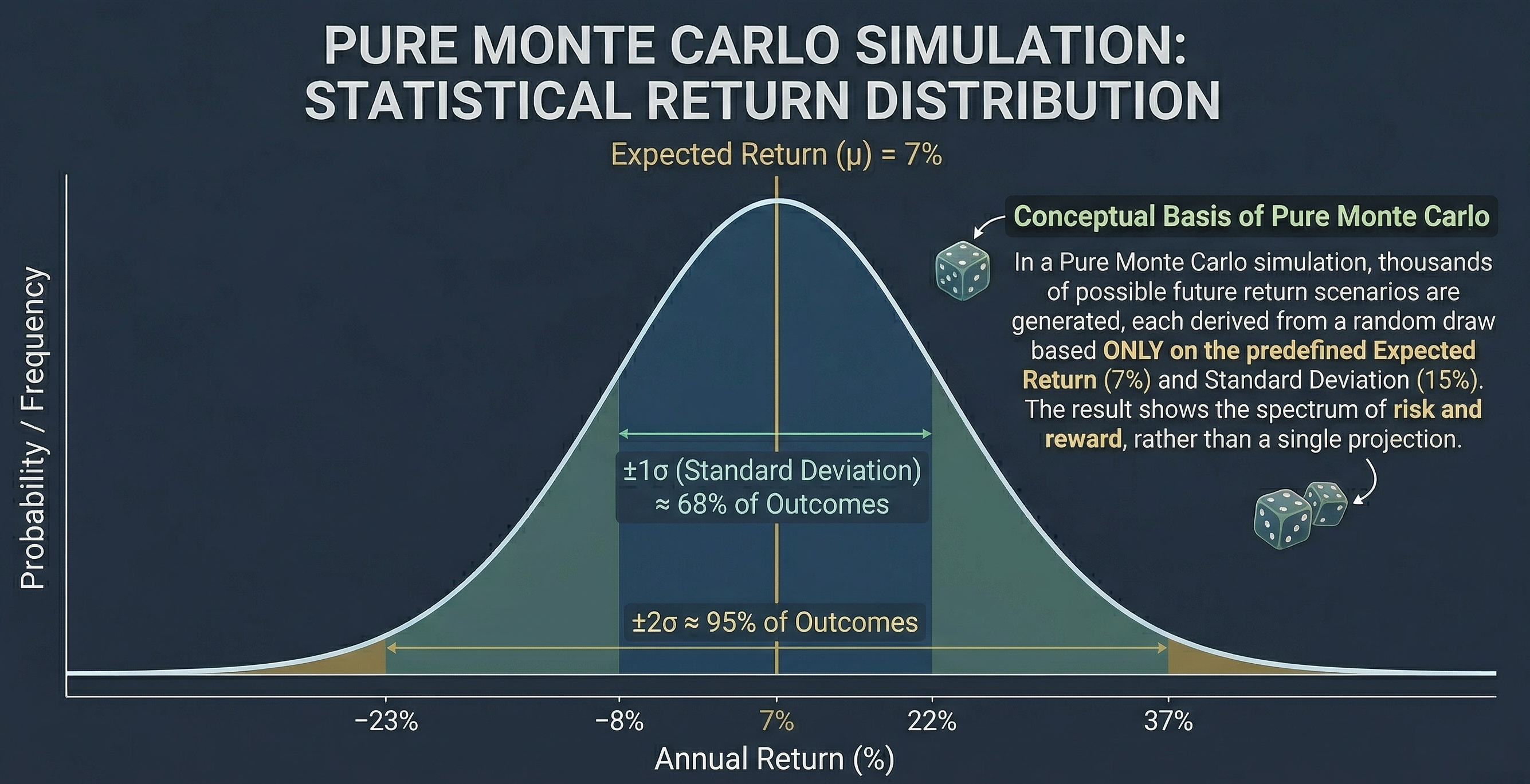

La simulación de Montecarlo debe su nombre a la famosa ciudad de los casinos, y su lógica se basa puramente en la estadística matemática y el azar.

En un modelo de Montecarlo puro, el simulador no sabe qué es la Gran Depresión ni la crisis de las PuntoCom. Solo conoce dos números sobre tu cartera:

- La rentabilidad media esperada (ej. 7%).

- La volatilidad o desviación estándar (ej. 15%).

Con estos dos datos, el algoritmo crea una “campana de Gauss” (una distribución normal) y empieza a tirar unos dados virtuales. Para cada año de tu jubilación, extrae un rendimiento aleatorio de esa distribución. A veces sacará un +22%, a veces un -12%.

Repite este proceso miles de veces, creando miles de vidas alternativas para tu cartera, y al final te da una tasa de éxito: “En el 95% de las simulaciones, no te quedaste sin dinero”.

Ventajas del Montecarlo Puro

- Crea escenarios que nunca han ocurrido: La historia humana es limitada. Montecarlo puede generar combinaciones de malos años que son estadísticamente posibles pero que aún no hemos vivido, preparándote para lo desconocido.

- Flexibilidad absoluta: Te permite proyectar activos nuevos (como criptomonedas) que no tienen 100 años de historia, simplemente estimando su media y volatilidad.

Desventajas del Montecarlo Puro

- Asume una distribución “Normal”: Los mercados financieros reales tienen “colas gordas” (fat tails). Los eventos extremos y catastróficos ocurren con más frecuencia en la realidad de lo que predice la estadística tradicional de Montecarlo.

- Ignora las valoraciones del mercado: A Montecarlo le da igual si el mercado está carísimo o baratísimo en el año 1 de tu retiro; su aleatoriedad es ciega al contexto económico.

¿Qué es el Modo Histórico (Bootstrapping)?

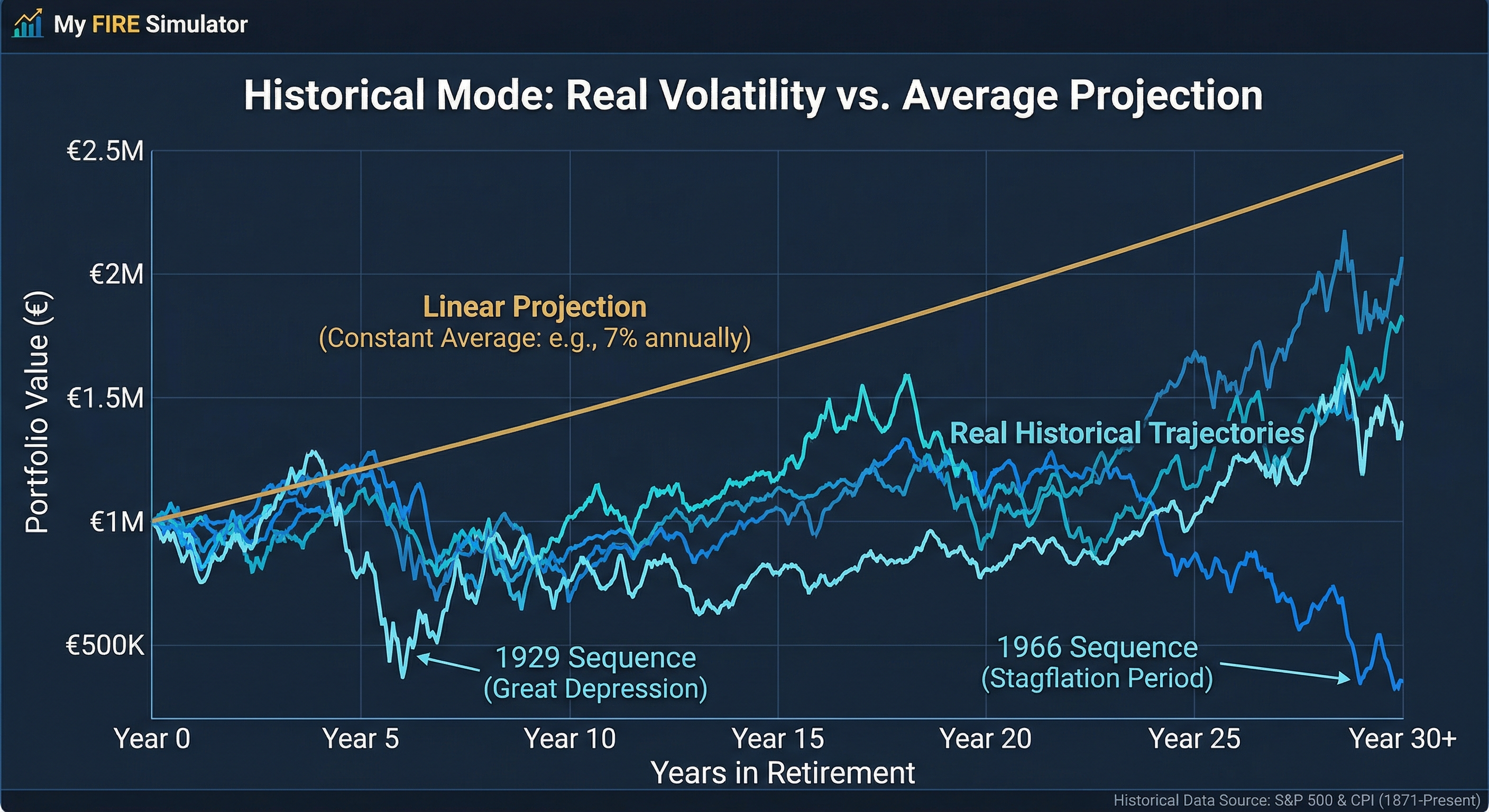

Si Montecarlo es un matemático lanzando dados, el Modo Histórico es un historiador implacable.

En lugar de usar fórmulas estadísticas abstractas, este método utiliza la base de datos de los rendimientos reales del mercado mes a mes y año a año (generalmente desde 1871 o 1926 hasta hoy).

Existen dos formas principales de aplicar datos históricos:

- Análisis de Ciclos Secuenciales: El simulador te “jubila” en cada mes de cada año histórico. ¿Qué habría pasado si te hubieras jubilado en enero de 1966, justo antes de una década de estanflación severa? Calcula esa línea de tiempo exacta de 30 o 40 años. Luego te jubila en febrero de 1966, y así sucesivamente.

- Bootstrapping (Muestreo Histórico): Es un híbrido. Coge todos los años históricos reales y los mete en un sombrero. Luego, saca un año al azar (por ejemplo, el rendimiento de 1974), luego lo devuelve al sombrero y saca otro (por ejemplo, 1999). Así crea nuevas líneas temporales caóticas, pero construidas con ladrillos de realidad.

Ventajas del Modo Histórico

- Refleja la psicología y el caos real: Los datos históricos contienen la inflación real, las recesiones reales y la correlación real entre acciones y bonos durante las crisis. No asume nada; te muestra lo que de verdad dolió.

- Captura el momentum y las valoraciones: Las secuencias históricas puras mantienen el orden de los mercados alcistas y bajistas, respetando cómo los periodos de alta sobrevaloración suelen preceder a caídas reales.

Desventajas del Modo Histórico

- El futuro no es el pasado: Que el mercado estadounidense se comportara de una manera en el siglo XX no garantiza que el siglo XXI sea igual. Limitarnos a la historia puede dejarnos ciegos ante nuevos tipos de crisis económicas.

- Muestra de datos limitada: Tenemos apenas unos 100-150 años de datos fiables del mercado de valores moderno. Eso son muy pocos periodos completos de retiro de 40 años para sacar conclusiones inamovibles.

Diferencias Clave: Estadística vs. Realidad

Para resumirlo de forma sencilla:

- Origen de los datos: Montecarlo genera retornos artificiales basados en una fórmula matemática. El Modo Histórico recicla retornos que realmente ocurrieron en el pasado.

- Gestión de la inflación: En Montecarlo, la inflación suele fijarse como un número fijo (ej. 3% anual) o seguir su propia distribución estadística. En el Modo Histórico, si el simulador saca el año 1980, aplicará exactamente la inflación del 13.5% y el rendimiento del mercado de ese año concreto, preservando la correlación entre ambos.

- Sensación de seguridad: Superar un ciclo histórico difícil (como la crisis de los años 70) suele dar más tranquilidad psicológica al inversor FIRE que superar un escenario estadístico abstracto, porque pone cara y nombre a la crisis que tu cartera acaba de sobrevivir.

¿Cuál deberías usar para tu estrategia FIRE?

La respuesta de cualquier planificador financiero riguroso es simple: Debes usar ambos.

El Modo Histórico te ancla a la realidad económica comprobada. Te asegura que tu Tasa Segura de Retiro (SWR) habría sobrevivido a las peores guerras, pandemias y depresiones del último siglo. Es tu prueba de fuego fundamental.

Por otro lado, la Simulación de Montecarlo te protege contra la complacencia. Te advierte de que el futuro podría traer una combinación de inflación y caídas de mercado que aún no hemos visto en los libros de historia, y te obliga a mantener un margen de seguridad adecuado.

Para que no tengas que elegir, te invitamos a usar nuestro simulador de Montecarlo gratuito. En él podrás jugar con ambas metodologías, alternando entre el rigor estadístico y el peso de la historia, para estresar tu cartera al máximo y asegurarte de que, pase lo que pase, tu viaje hacia la Independencia Financiera sea un éxito rotundo.

Al final del día, tu tranquilidad mental vale mucho más que cualquier fórmula matemática. ¡Haz los números, planifica para lo peor y disfruta de lo mejor!

Calcula tu número FIRE

Descubre si tu cartera sobreviviría a las peores crisis de la historia con nuestra calculadora Montecarlo gratuita.

Probar el simulador