¿Qué es el Movimiento FIRE? La Guía para tu Independencia Financiera

- ¿Qué significan exactamente las siglas FIRE?

- Las matemáticas detrás de FIRE: La Regla del 4%

- ¿Cómo calcular tu “Número FIRE”?

- Los 3 Pilares del Movimiento FIRE

- 1. Ahorro Extremo y Optimización de Gastos

- 2. Aumento Agresivo de Ingresos

- 3. Inversión Inteligente

- Diferentes “Sabores” del Movimiento FIRE

- Los Enemigos del Retiro Temprano

- ¿Es el Movimiento FIRE para ti?

¿Te has preguntado alguna vez cómo sería tu vida si trabajar fuera una opción y no una obligación? Durante décadas, el guion tradicional dictaba que debíamos estudiar, trabajar duro durante 40 años, ahorrar un poco y esperar hasta los 65 años para finalmente disfrutar de nuestro tiempo.

Sin embargo, una creciente comunidad global ha decidido reescribir por completo estas reglas. Estamos hablando del movimiento FIRE, un fenómeno que ha pasado de ser un nicho en foros de internet a una auténtica revolución en la planificación financiera personal.

Si estás buscando tomar el control de tu futuro económico, entender qué es FIRE y cómo funciona su matemática subyacente es el primer paso indispensable.

¿Qué significan exactamente las siglas FIRE?

FIRE es un acrónimo en inglés que significa Financial Independence, Retire Early (Independencia Financiera, Retiro Temprano). Aunque a menudo se pronuncian juntas, representan dos conceptos muy distintos:

- Financial Independence (Independencia Financiera): Es el punto exacto en el que los ingresos pasivos generados por tus inversiones son suficientes para cubrir todos tus gastos de vida. En este punto, ya no dependes de un salario mensual para sobrevivir.

- Retire Early (Retiro Temprano): Es la decisión consciente de abandonar el empleo tradicional antes de la edad de jubilación legal (a menudo a los 30, 40 o 50 años).

Es vital entender que dentro de la comunidad, el enfoque principal siempre está en la primera parte (FI). Lograr la libertad de decidir qué hacer con tu tiempo es obligatorio; dejar de trabajar por completo (RE), es totalmente opcional.

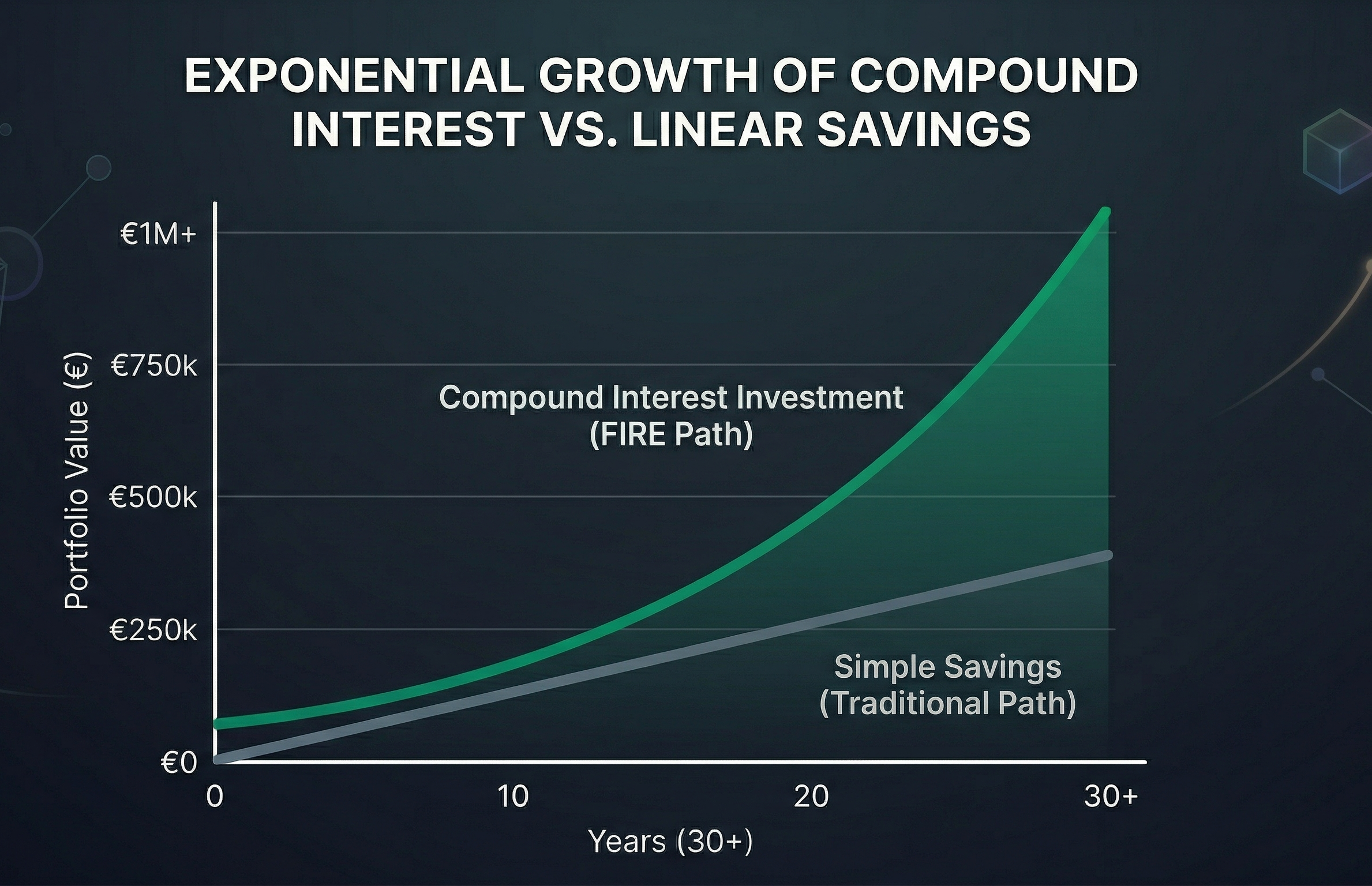

Las matemáticas detrás de FIRE: La Regla del 4%

El movimiento FIRE no se basa en ganar la lotería ni en esquemas mágicos para hacerse rico. Se basa en matemáticas financieras puras, interés compuesto y planificación a largo plazo.

El concepto central que sostiene la viabilidad del retiro temprano es la famosa Regla del 4%, originada a partir del histórico Estudio Trinity. Este estudio analizó el comportamiento del mercado de valores y bonos durante décadas para responder a una pregunta clave: ¿Cuánto dinero puedo retirar de mi cartera cada año sin riesgo de quedarme a cero?

La conclusión fue que, históricamente, si retiras el 4% del valor inicial de tu cartera durante tu primer año de jubilación y ajustas esa cantidad anualmente según la inflación, tu dinero debería durar al menos 30 años, incluso en periodos de graves crisis económicas.

¿Cómo calcular tu “Número FIRE”?

Calcular cuánto dinero necesitas para ser financieramente independiente es sorprendentemente sencillo en su etapa inicial. Solo necesitas aplicar la inversa de la Regla del 4%, multiplicando tus gastos anuales por 25.

Fórmula: Gastos Anuales x 25 = Tu Número FIRE

Por ejemplo, si tus gastos de vida son de 30.000 € al año, tu número FIRE sería de 750.000 € (30.000 x 25 = 750.000). Una vez que tu cartera de inversiones alcance esa cifra, habrás cruzado la línea de meta.

Los 3 Pilares del Movimiento FIRE

Para llegar a ese “Número FIRE” en tiempo récord, los practicantes de este movimiento se apoyan en tres pilares inquebrantables:

1. Ahorro Extremo y Optimización de Gastos

Mientras que el consejo financiero tradicional sugiere ahorrar el 10% o 20% de tus ingresos, la comunidad FIRE apunta a tasas de ahorro del 40%, 50% o incluso 70%. Esto no significa vivir en la miseria, sino practicar el “frugalismo consciente”: eliminar sin piedad los gastos que no aportan felicidad real y optimizar partidas clave como vivienda, transporte y alimentación.

2. Aumento Agresivo de Ingresos

Solo puedes recortar gastos hasta cierto punto. Para acelerar el proceso, es fundamental maximizar la entrada de capital. Esto se logra negociando ascensos, cambiando a sectores mejor remunerados o creando fuentes de ingresos adicionales (side hustles).

3. Inversión Inteligente

Ahorrar dinero en el banco es una receta segura para perder poder adquisitivo debido a la inflación. El dinero debe ponerse a trabajar a través del interés compuesto. El vehículo preferido por el movimiento FIRE son los fondos indexados de bajo coste que replican índices globales (como el MSCI World o el S&P 500), diversificando el riesgo y capturando el crecimiento económico mundial a largo plazo.

Diferentes “Sabores” del Movimiento FIRE

Con el tiempo, el movimiento ha evolucionado para adaptarse a diferentes estilos de vida, ya que no todos aspiran al mismo nivel de gasto ni desean el mismo tipo de retiro. Hoy en día existen varios “sabores” de FIRE:

- Lean FIRE: Para aquellos que planean vivir con un presupuesto muy ajustado (generalmente menos de 25.000 € anuales). Requiere una cartera mucho más pequeña y permite un retiro muy rápido, pero exige un estilo de vida altamente frugal.

- Fat FIRE: Todo lo contrario. Diseñado para quienes desean un retiro lleno de lujos, viajes y comodidades (gastos superiores a 100.000 € anuales). Requiere un capital masivo y, por tanto, salarios muy altos durante la etapa de acumulación.

- Barista FIRE: Consiste en ahorrar lo suficiente para que tus inversiones cubran gran parte de tus gastos, pero decides mantener un trabajo a tiempo parcial (o de baja presión) para cubrir el resto y, a menudo, obtener seguro médico.

- Coast FIRE: Alcanzas una cantidad invertida a una edad temprana que, gracias al interés compuesto, crecerá por sí sola hasta formar tu cifra FIRE para la edad de jubilación tradicional. A partir de ese momento, solo necesitas trabajar lo justo para cubrir tus gastos actuales, sin necesidad de ahorrar un céntimo más.

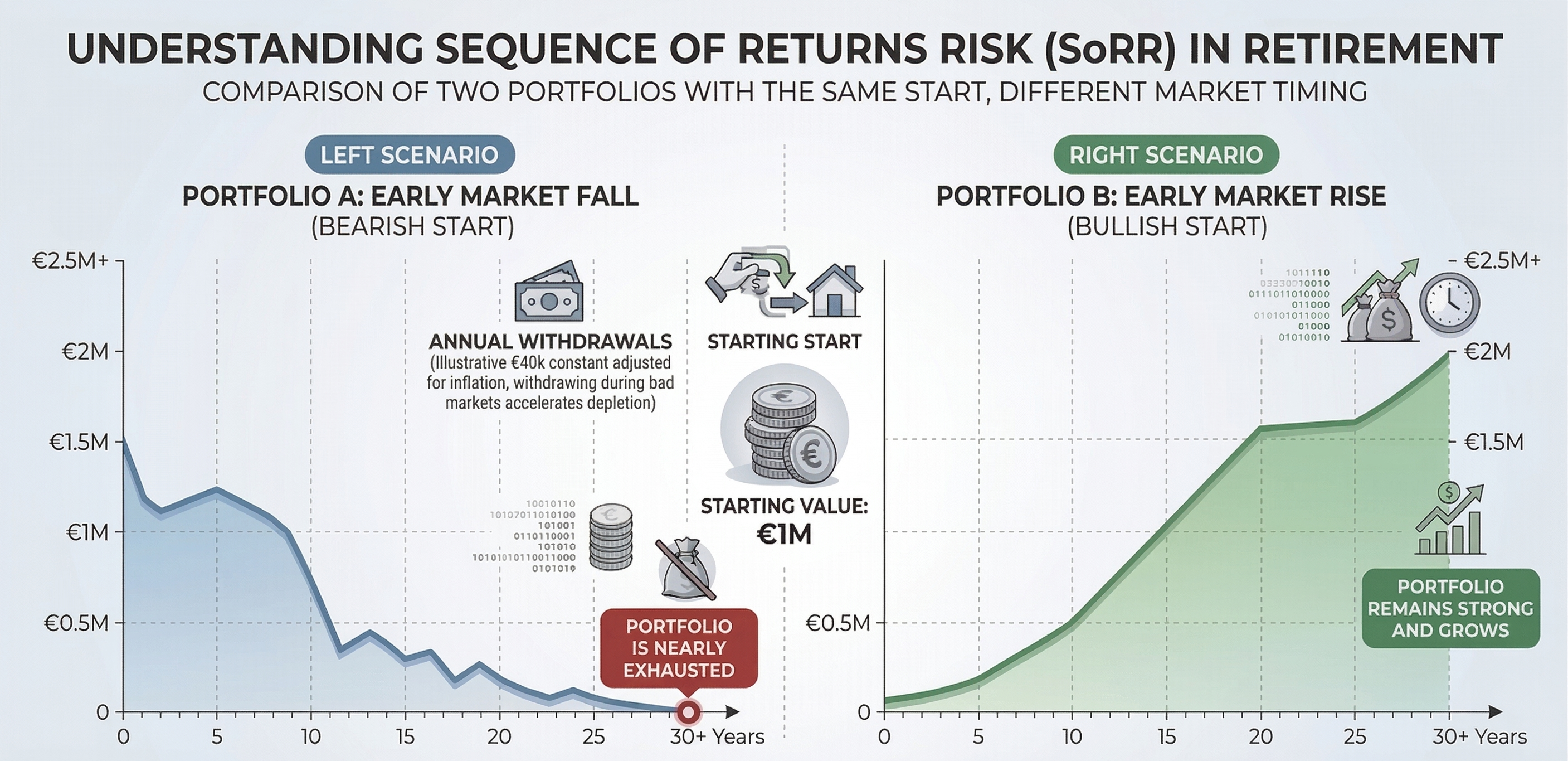

Los Enemigos del Retiro Temprano

Planificar un retiro de 40 o 50 años no es lo mismo que planificar uno de 20. Aunque la Regla del 4% es una excelente brújula inicial, las matemáticas financieras nos obligan a ser mucho más rigurosos cuando dejamos nuestros empleos jóvenes. Tienes dos grandes enemigos:

El primero es la inflación, ese devorador silencioso que erosiona el poder de compra de tu dinero. Tu plan debe asumir que la vida será notablemente más cara dentro de dos décadas.

El segundo, y más peligroso, es el Riesgo de Secuencia de Retornos (Sequence of Returns Risk). Si los mercados financieros sufren una gran caída durante los primeros años de tu retiro, te verás obligado a vender tus inversiones a precios bajos para pagar tus facturas. Esto puede agotar tu cartera prematuramente, un daño matemático del que es casi imposible recuperarse.

Es por este motivo que las simples hojas de cálculo no son suficientes cuando la fecha de tu retiro se acerca. Necesitas estresar tu plan. Para ello, te recomendamos encarecidamente utilizar nuestro simulador de Montecarlo gratuito. Esta herramienta avanzada someterá tu cartera a miles de escenarios económicos y crisis históricas para comprobar si tu estrategia de retiros es verdaderamente resistente al paso del tiempo y a las peores tormentas del mercado.

¿Es el Movimiento FIRE para ti?

El movimiento FIRE no es un camino fácil. Exige disciplina, sacrificio inicial, una alta tolerancia al inconformismo social y una sólida educación en finanzas personales.

Sin embargo, sus principios matemáticos son universales. Incluso si no tienes el deseo de jubilarte a los 40 años, aplicar la filosofía de optimización de gastos e inversión constante te proporcionará un colchón de seguridad inmenso. Al final del día, el movimiento FIRE no trata solo sobre el dinero; trata sobre comprar de vuelta el activo más valioso e irrecuperable que posees: tu tiempo.

Calcula tu número FIRE

Descubre si tu cartera sobreviviría a las peores crisis de la historia con nuestra calculadora Montecarlo gratuita.

Probar el simulador