S&P 500 in Wahljahren: Warum politischer Lärm eine FEUER-Chance ist

- Die Anatomie eines Zwischenjahres: Volatilität und Unsicherheit

- Der Frühlingseffekt: Historische Erholungen (1 Jahr Forward Return)

- Jahre großer Wirkung und ihr Aufschwung

- Was bedeutet das für Ihren FIRE-Plan?

- 1. Wenn Sie sich in der Akkumulationsphase befinden (Sparen und Investieren)

- 2. Wenn Sie sich in der Ruhestandsphase befinden (von Ihren Investitionen leben)

- Fazit: Daten besiegen die Angst

Wir befinden uns in der Mitte des Jahres 2026, einem Jahr, das von den Zwischenwahlen (den berühmten Midterms) in den Vereinigten Staaten geprägt ist. Wenn Sie den Fernseher einschalten oder die Finanzpresse lesen, werden Sie ein unverkennbares Muster bemerken: alarmierende Schlagzeilen, Analysten, die einen Zusammenbruch der Wirtschaft vorhersagen, und ein allgemeines Gefühl der Unsicherheit auf den globalen Märkten.

Bei traditionellen Anlegern erzeugt dieser politische Lärm Panik und führt dazu, dass sie den schlimmsten Fehler begehen: ihre Vermögenswerte zum ungünstigsten Zeitpunkt zu verkaufen. Wenn Sie jedoch auf dem Weg zu finanzieller Unabhängigkeit und vorzeitigem Ruhestand (FIRE) sind, muss Ihr Ansatz radikal anders sein. Anhänger der FIRE-Bewegung stützen ihre Entscheidungen nicht auf Angst oder die aktuelle Politik, sondern auf die Kälte der Mathematik und die Geschichte der Märkte.

Was passiert in diesen Zeiten hoher Wahlspannung wirklich mit dem weltweit wichtigsten Index, dem S&P 500? Wenn wir uns die historischen Daten von mehr als siebzig Jahren anschauen, werden wir feststellen, dass die Volatilität in diesen Jahren kein Defekt des Systems ist, sondern eine vorhersehbare und vor allem sehr profitable Eigenschaft, wenn man weiß, wie man damit umgeht.

Die Anatomie eines Zwischenjahres: Volatilität und Unsicherheit

Die Finanzmärkte hassen Unsicherheit über alles. Im Jahr der Zwischenwahlen steht oft die Kontrolle über den US-Kongress und den US-Senat auf dem Spiel, was bedeutet, dass die zukünftige Finanz-, Regulierungs- und Wirtschaftspolitik ungewiss ist. Dieser Mangel an Klarheit führt zu Nervosität, die sich in Kapitalabzügen und vorübergehenden Kursrückgängen niederschlägt.

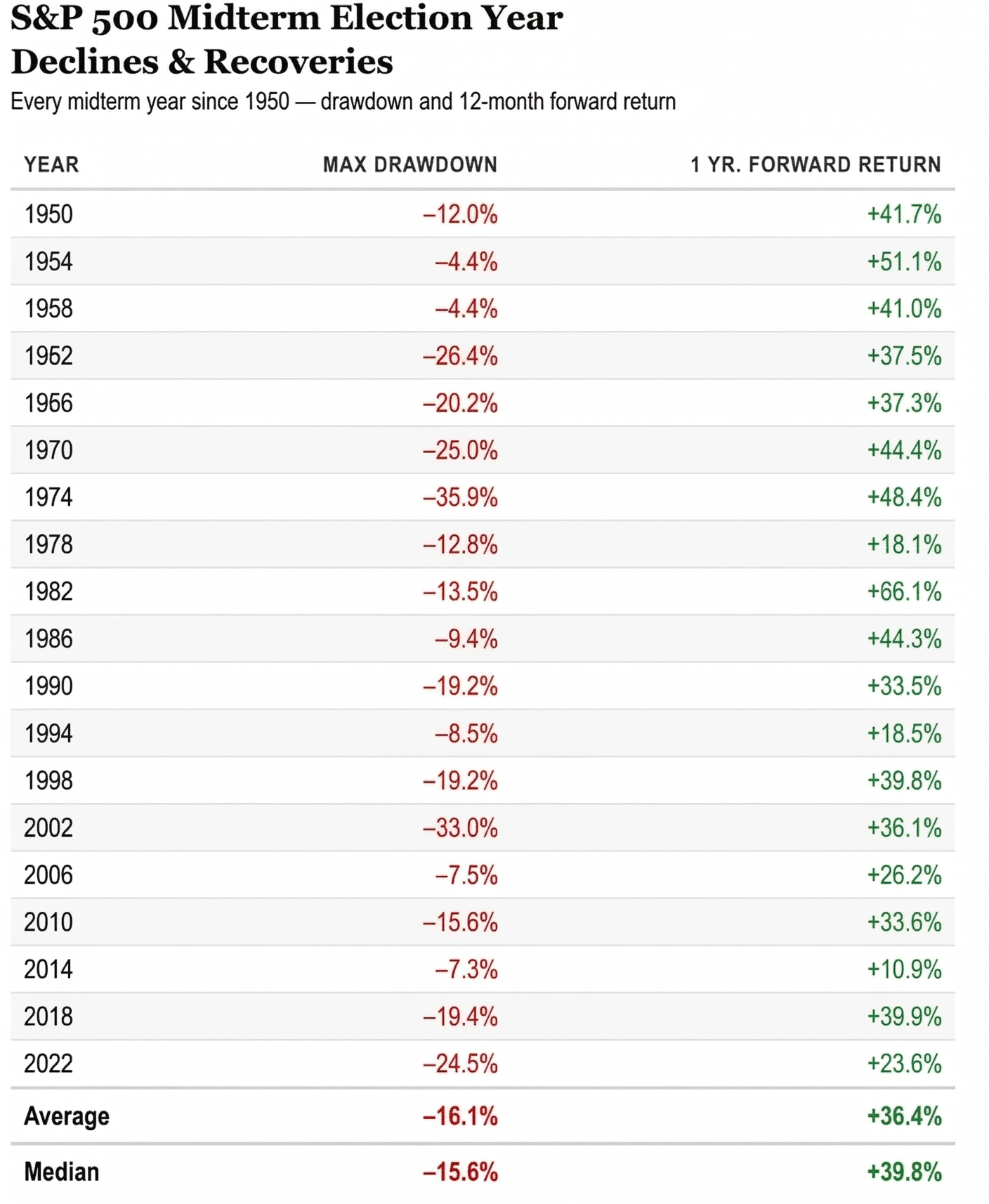

Wenn wir die Leistung des S&P 500 in jedem Jahr der Zwischenwahlen seit 1950 analysieren, ist das Muster des Rückgangs offensichtlich. Intramonatliche Drawdowns oder „Max Drawdowns“ (der prozentuale Verlust vom höchsten zum niedrigsten Punkt des Jahres) sind erheblich.

- Der durchschnittliche maximale Rückgang in diesen Wahljahren beträgt -16,1 %.

- Der mittlere maximale Retracement beträgt -15,6 %.

Es ist nicht leicht zu verdauen, dass Ihr Portfolio innerhalb weniger Monate um 16 % schrumpft. In diesen Zeiten scheitern die fragilsten FIRE-Pläne aufgrund von psychischem Stress. Um diese Tatsache zu isolieren, muss man jedoch nur die Hälfte des Films sehen. Was unmittelbar nach diesen Rückgängen passiert, ist das, was die Vermögensbildung wirklich beschleunigt.

Der Frühlingseffekt: Historische Erholungen (1 Jahr Forward Return)

Sobald die politische Landschaft klarer wird – unabhängig davon, welche Partei gewinnt – verschwindet die Unsicherheit. Der Markt konzentriert sich erneut auf die Fundamentaldaten der Unternehmen, die Unternehmensgewinne und die Realwirtschaft. Und die Reaktion des Aktienmarktes ist meist spektakulär und wirkt wie eine stark gespannte Feder.

Die Geschichte der 12-Monats-Renditen (1-Jahres-Forward-Rendite), gezählt von den Markttiefs dieser Jahre, zeigt uns eine starke bullische Kraft:

- Die durchschnittliche positive Rendite über 12 Monate beträgt erstaunliche +36,4 %.

- Die mittlere Ein-Jahres-Rendite ist sogar noch höher und erreicht +39,8 %.

Um das Ausmaß dieses „Rebound-Effekts“ zu verstehen, schauen Sie sich einfach einige der dramatischsten Jahre der jüngeren Wirtschaftsgeschichte an:

Jahre großer Wirkung und ihr Aufschwung

- 1962: Der Markt erlitt einen starken Rückgang von -26,4 %, erzielte aber in den folgenden 12 Monaten eine Rendite von +37,5 %.

- 1974: Inmitten der Ölkrise und Stagflation war der Rückgang brutal und erreichte -35,9 %. Die Rendite für ein späteres Jahr betrug jedoch +44,4 %.

- 2002: Nach dem Platzen der DotCom-Blase und den verheerenden Folgen des 11. September fiel der Markt um -33,0 % und erholte sich dann im darauffolgenden Jahr deutlich um +36,1 %.

- 2022: In einem Umfeld hoher Inflation und aggressiver Zinserhöhungen erlebten wir kürzlich einen Spitzenrückgang von -24,5 %, dem eine 12-Monats-Rendite von +23,6 % folgte.

Selbst in Jahren, in denen die Rückgänge viel milder ausfielen, wie 1954 (-4,4 %) oder 1958 (-4,4 %), waren die darauf folgenden Renditen außergewöhnlich und lagen bei +51,1 % bzw. +41,0 %. Die historische Lektion ist klar: Nach den Schocks eines Zwischenjahres gegen den S&P 500 zu wetten, war statistisch gesehen eine verlorene Entscheidung.

Was bedeutet das für Ihren FIRE-Plan?

Das Verständnis dieser statistischen Dynamik ist von entscheidender Bedeutung, je nachdem, in welcher Phase des Weges zur finanziellen Unabhängigkeit Sie sich befinden.

1. Wenn Sie sich in der Akkumulationsphase befinden (Sparen und Investieren)

Wenn Sie immer noch arbeiten und monatlich investieren, ist ein Zwischenjahr Ihr bester Freund. Ein Rückgang um 15 % oder 20 % ist keine Krise, sondern Black Friday-Verkäufe an der Börse.

Wenn Sie in diesen unsicheren Monaten an Ihrer regulären Beitragsstrategie (Dollar Cost Averaging) festhalten, werden Sie Anteile von Indexfonds zu viel niedrigeren Preisen kaufen. Wenn die anschließende historische Erholung eintritt (der Durchschnitt von +36 % in einem Jahr), werden diese günstigen Einlagen dank der Kraft des Zinseszinses diejenigen sein, die die explosivsten Renditen für Ihr Kapital generieren.

2. Wenn Sie sich in der Ruhestandsphase befinden (von Ihren Investitionen leben)

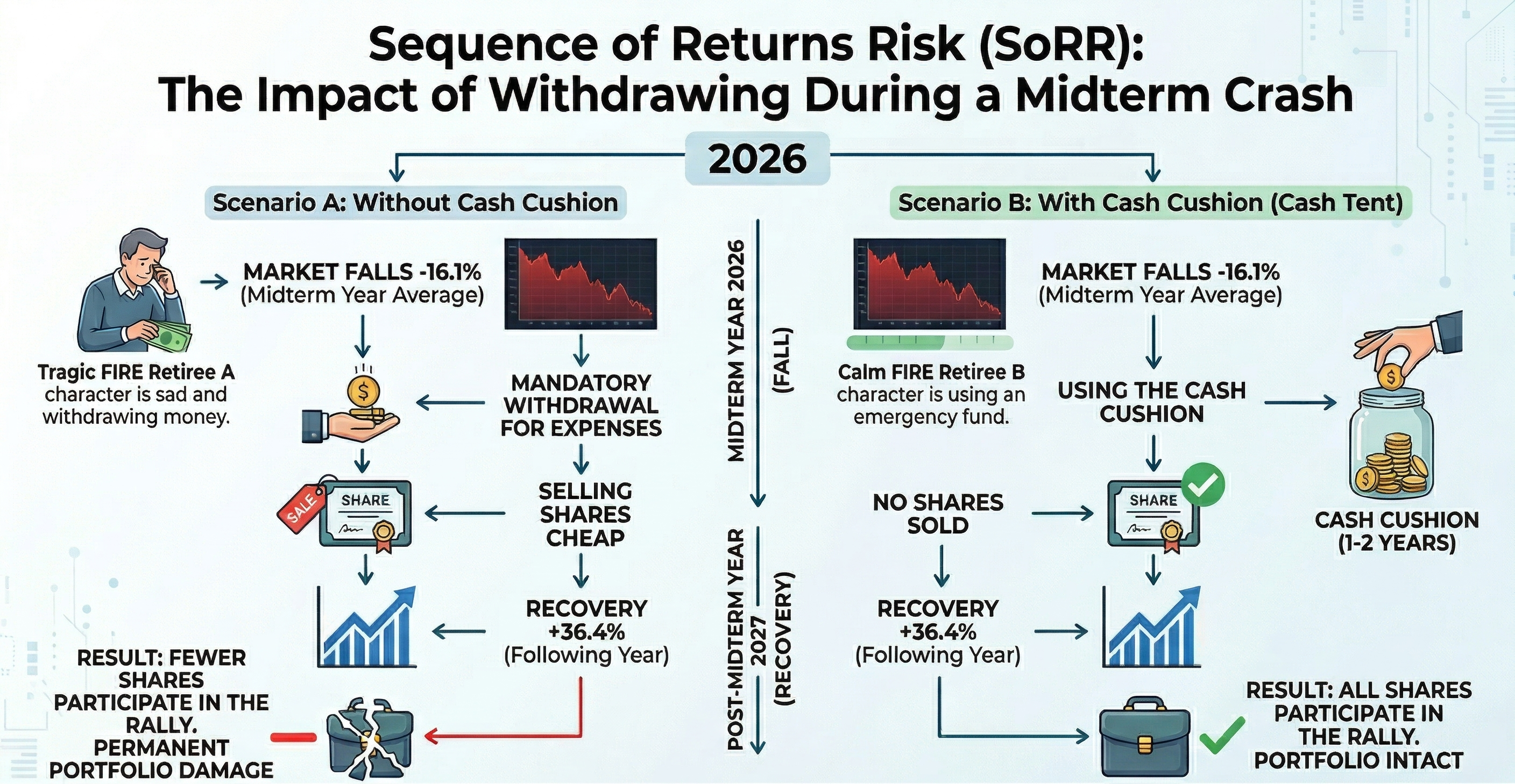

Hier wird die Geschichte etwas kniffliger. Wenn Sie Ihren Job bereits aufgegeben haben und darauf angewiesen sind, kleine Teile Ihres Portfolios zu verkaufen, um Ihre Ausgaben zu decken (unter Anwendung der 4 %-Regel), stellen diese Volatilitätsepisoden eine echte Gefahr dar: Sequence of Return Risk (SoRR).

Wenn der durchschnittliche Rückgang von -16 % in einem Wahljahr mit Ihren Vorruhestandsjahren zusammenfällt, wird Ihr Portfolio dauerhaft geschädigt, wenn Sie gezwungen sind, Ihre billigen Aktien zu verkaufen, um Miete oder Lebensmittel zu bezahlen. Bis zur schnellen Erholung im nächsten Jahr werden Sie weniger Anteile auf Ihrem Konto haben, um an diesem Wachstum teilzuhaben.

Um sich zu schützen, nutzen erfahrene FIRE-Investoren Strategien wie ein „Cash-Polster“ (Cash-Zelt), das den Ausgaben von 1 oder 2 Jahren entspricht, oder flexible Auszahlungsstrategien, um so einen Verkauf am Boden des Brunnens zu vermeiden, der durch Wahlunsicherheit verursacht wird.

Fazit: Daten besiegen die Angst

Während wir uns dem Jahr 2026 nähern und die politischen Schlagzeilen immer lauter werden, denken Sie an das historische Diagramm, das wir gerade überprüft haben. Seit 1950 verzeichneten absolut alle ausgewerteten Zwischenjahre eine positive 12-Monats-Rendite, nachdem sie ihren Tiefpunkt erreicht hatten.

Ihr finanzieller Erfolg hängt nicht davon ab, wer die Wahl gewinnt, sondern von Ihrer Fähigkeit, den Lärm zu ignorieren, einen kühlen Kopf zu bewahren und an Ihrem Investitionsplan festzuhalten.

Wenn Sie sich Sorgen darüber machen, wie sich ein starker Rückgang (wie der -35,9 % im Jahr 1974) auf Ihre aktuelle Abhebungsrate auswirken könnte, überlassen Sie die Dinge nicht dem Zufall. Wir laden Sie ein, unseren kostenlosen Monte-Carlo-Simulator zu nutzen. Damit können Sie Ihr Portfolio gegen diese und viele andere reale historische Rückgänge absichern und mathematisch sicherstellen, dass Ihr FIRE-Plan wahl-, rezessions- und globalkrisensicher ist.

Schalten Sie die Nachrichten aus, überprüfen Sie Ihre Zahlen und lassen Sie die Märkte langfristig ihre Wirkung entfalten.

Berechne deine FIRE-Zahl

Finde mit unserem kostenlosen Monte-Carlo-Rechner heraus, ob dein Portfolio die schlimmsten Krisen überstehen würde.

Simulator testen