Die große Illusion des Marktes: Inflation und ihre tatsächlichen Auswirkungen auf Ihren FIRE-Plan

Wenn wir unseren Weg in Richtung Finanzielle Unabhängigkeit und Frühpensionierung (FIRE) beginnen, ist es üblich, im historischen Verhalten der Aktienmärkte nach einer Bestätigung zu suchen. Wir schauen uns Diagramme vergangener Jahrzehnte an, sehen Linien, die exponentiell ansteigen, und spüren die Gewissheit, dass der Aktienmarkt auf lange Sicht immer steigt. Allerdings haben die Finanzmärkte eine ganz besondere Art der Informationsdarstellung und erzeugen optische Täuschungen, die tödlich sein können, wenn wir sie nicht gründlich verstehen.

Wenn Sie darüber nachgedacht haben, wie Sie Ihr Vermögen vermehren können, um nicht mehr auf ein Gehalt angewiesen zu sein, sind Sie wahrscheinlich auf Versprechungen astronomischer Renditen gestoßen. Um Ihre finanzielle Unabhängigkeit jedoch unbedingt zu gewährleisten, müssen wir über den größten langfristigen Portfoliokiller sprechen: die Kluft zwischen Nominalrendite und Realrendite.

Analyse der Lücke: Die Fata Morgana der roten Linie

Um das Ausmaß dieses Problems zu verstehen, reicht es aus, das Verhalten des am meisten verfolgten Börsenindex der Welt, des S&P 500, über ein Jahrhundert hinweg zu beobachten.

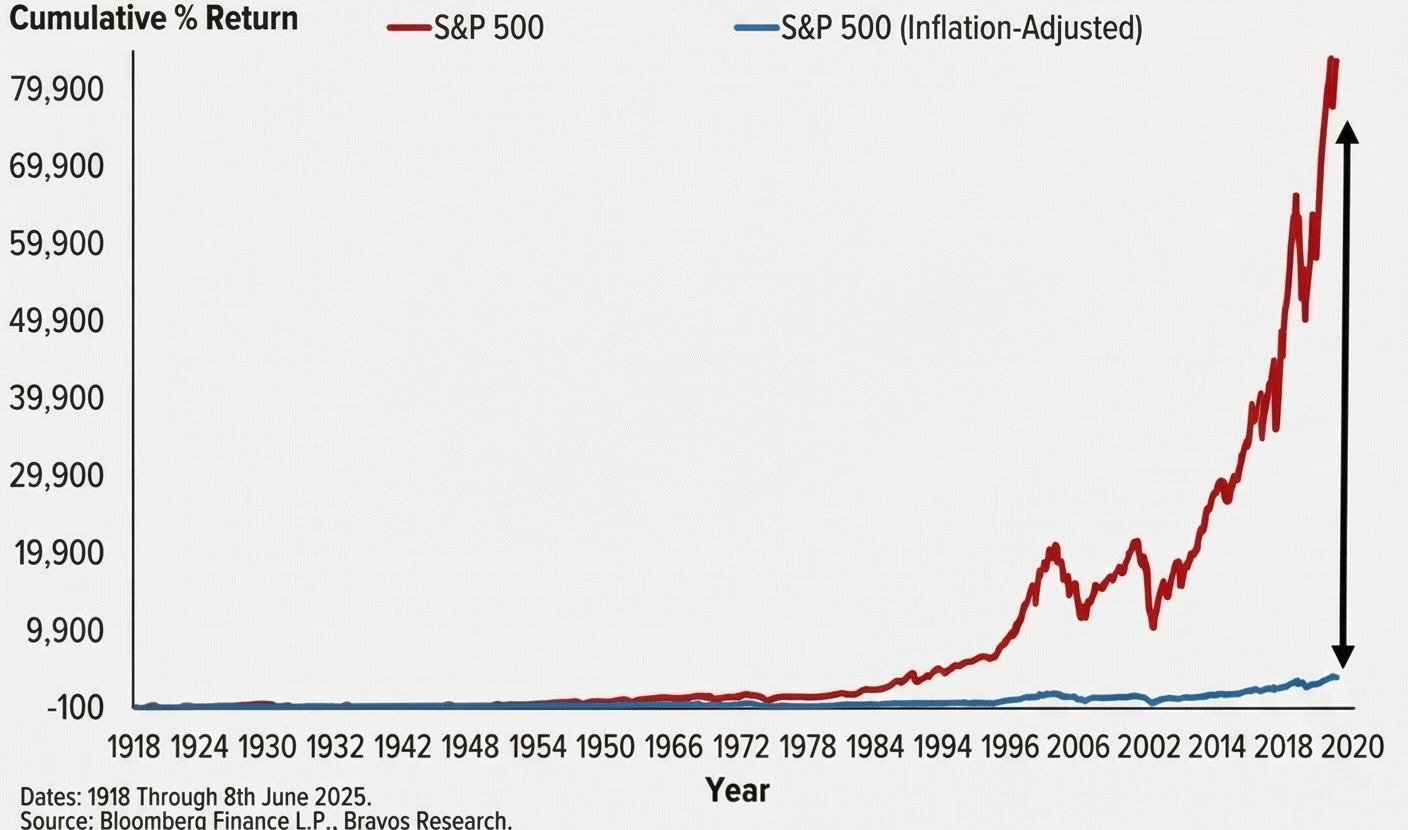

Die bereitgestellte Grafik veranschaulicht die Entwicklung des S&P 500 vom Jahr 1918 bis zum 8. Juni 2025. Auf den ersten Blick ist die Entwicklung erstaunlich:

- Eine rote Linie stellt das Wachstum des Index dar, das exponentiell ansteigt und sich der Rentabilitätsmarke von 79.900 % nähert.

- Diese erstaunliche Zahl ist das, was wir als Nominalrendite kennen, also die Bruttoanzahl der Dollar (oder Euro) auf Ihrem Konto ohne jeglichen wirtschaftlichen Kontext.

Jeder Anleger, der nur diese rote Linie sieht, würde denken, dass die Anhäufung von Vermögen so einfach sei wie Zurücklehnen und Abwarten. Aber die wahre Geschichte wird unten in der Tabelle erzählt.

- Eine blaue Linie, fast flach gezeichnet und an der unteren Koordinatenachse befestigt, zeigt uns denselben S&P 500, jedoch inflationsbereinigt.

- Ein riesiger schwarzer vertikaler Pfeil verdeutlicht optisch die gigantische Kluft zwischen Nominalrenditen (rote Linie) und realer Kaufkraft (blaue Linie) nach mehr als einem Jahrhundert Geschichte.

Diese visuelle Darstellung ist ein Bad aus gefrorener Realität. Dieses Wachstum von 79.900 % bedeutet nicht, dass man heute 800-mal mehr Häuser, Autos oder Lebensmittel kaufen kann als 1918. Es bedeutet größtenteils, dass die Währung ihren Kaufwert verloren hat und der Aktienmarkt als Rettungsinsel fungiert hat, um über dieser ständigen Abwertung zu schweben.

Der stille Verschlinger Ihrer FEUER-Nummer

In der Gemeinschaft der finanziellen Unabhängigkeit besteht das Hauptziel darin, einen Punkt zu erreichen, an dem das passive Einkommen aus Ihren Investitionen alle Ihre Lebenshaltungskosten deckt. Das bedeutet, dass Ihre Altersvorsorge nicht von der Anhäufung von Rechnungen abhängt, sondern von der Anhäufung von Kaufkraft.

Hier kommt das Konzept der Inflation ins Spiel, dieser stille Verschlinger, der die Kaufkraft Ihres Geldes untergräbt. Historisch gesehen hat der Aktienmarkt (wie der S&P 500) eine jährliche Rendite von nahezu 10 % erzielt. Wenn wir jedoch den Effekt der Inflation abziehen, um die bereinigte oder reale Rendite zu erhalten, sinkt dieser Wert auf historische 7 %.

Wenn Sie bei der Erstellung Ihres Finanzplans nur auf die rote Linie (10 %) achten, begehen Sie eine katastrophale Fehleinschätzung. Sie könnten fälschlicherweise glauben, dass Sie für den Ruhestand viel weniger Startkapital benötigen. Bei Ihrer Vorruhestandsplanung müssen Sie unbedingt davon ausgehen, dass das Leben in zwei bis drei Jahrzehnten spürbar teurer wird.

Die 4 %-Regel und die wirtschaftliche Realität

Die mathematische Säule der FIRE-Bewegung ist die 4%-Regel, die aus der berühmten Trinity-Studie hervorgegangen ist. In dieser Studie wurde festgestellt, dass das Geld in der Vergangenheit mindestens 30 Jahre halten sollte, wenn Sie im ersten Jahr Ihrer Pensionierung 4 % Ihres Portfolios abheben und diesen Betrag anschließend jährlich durch Hinzufügen der Inflation anpassen.

Haben Sie sich jemals gefragt, warum die Regel 4 % und nicht 7 % oder 10 % beträgt? Genau wegen dem, was uns das blaue Liniendiagramm zeigt. Die 4-Prozent-Regel beinhaltet einen massiven Sicherheitspuffer, der Inflationsschläge abfängt und die Zahlungsfähigkeit auch dann aufrechterhält, wenn Brot oder Strom dreimal so viel kosten wie heute.

Der perfekte Sturm: Inflation + Marktcrashs

Wenn die Planung einer konstanten Inflation bereits eine Herausforderung darstellt, entsteht die wahre Gefahr, wenn sie mit Abwärtsphasen an den Märkten kombiniert wird. Das ist der schlimmste mathematische Albtraum für jeden, der von seinem Portfolio lebt: Sequence of Return Risk (SoRR).

Der Markt bietet Ihnen keine komfortablen und vorhersehbaren 7 % Real pro Jahr. Es wird Jahre geben, in denen die Inflation steigt und die Märkte fallen. Wenn dieses Szenario mit hoher Inflation und Baisse in den ersten Jahren Ihres Ruhestands eintritt, sind Sie gezwungen, mehr Ihrer (jetzt günstigen) Investitionen zu verkaufen, um die Lebenshaltungskosten zu decken, die plötzlich viel teurer sind. Der Verkauf abgeschriebener Vermögenswerte zur Begleichung überhöhter Rechnungen kann Ihr Portfolio vorzeitig erschöpfen und irreversible strukturelle Schäden verursachen.

Es ist nahezu unmöglich, diesen Schaden wiedergutzumachen, selbst wenn die Finanzmärkte in den folgenden Jahren starke Erholungen erleben. Deshalb sind einfache Zinseszinsrechner, die eine gerade Linie in den Himmel projizieren, für die Planung einer vorzeitigen Pensionierung über 40 Jahre unzureichend und gefährlich.

So schützen Sie Ihren Geldbeutel und überwinden Illusionen

Die gute Nachricht ist, dass die flache blaue Linie kein Grund zur Verzweiflung ist; Es ist ein Aufruf zu einer konsequenten Planung. Damit Ihr Weg zur finanziellen Unabhängigkeit ein Erfolg wird, benötigen Sie robuste Tools, die Ihr Portfolio gegen Volatilität und reale Inflation schützen.

Um die Frage zu beantworten, ob Ihnen bald das Geld ausgehen wird, nutzen Finanzplaner fortschrittliche Simulationstools, die Ihr Portfolio unter den schlechtesten Bedingungen testen. Die Zwei-Sterne-Methoden sind:

- Reine Monte-Carlo-Simulation: Verwendet mathematische Statistiken und Zufall, um Tausende ungeordneter Renditefolgen zu generieren. Es basiert auf der mittleren Rendite und der Standardabweichung, um alternative Welten zu schaffen, in denen Ihr Portfolio überleben muss.

- Historischer Modus (Bootstrapping): Verwendet reale Renditen und historische Inflationsdaten Monat für Monat und Jahr für Jahr und spiegelt reales Chaos, Rezessionen und nachgewiesene Korrelationen zwischen dem Aktienmarkt und den Lebenshaltungskosten wider.

Jeder seriöse Finanzplaner wird Ihnen sagen, dass Sie für maximale Sicherheit beide Methoden nutzen sollten. Die historische Methode verankert Sie in der Realität der schlimmsten Krisen der Vergangenheit, während Monte Carlo Sie auf Kombinationen aus Inflation und Crashs vorbereitet, die wir noch nicht erlebt haben.

Überlassen Sie das wertvollste Gut Ihres Lebens – Ihre Zeit – nicht einer grafischen Illusion. Wir laden Sie dringend ein, unseren kostenlosen Monte-Carlo-Simulator zu nutzen. Darin können Sie zwischen echten historischen Daten und rein statistischen Simulationen wechseln. Sie können Ihr Portfolio maximal belasten und prüfen, ob Ihre Auszahlungsstrategie wirklich resistent gegen Währungsabwertung ist, um sicherzustellen, dass Ihr Geld sowohl auf der roten Linie als auch in der realen Welt wächst.

Machen Sie die Zahlen, planen Sie das schlimmste wirtschaftliche Szenario und bereiten Sie sich mit der Gewissheit, die die Mathematik gibt, darauf vor, das Beste aus Ihrem Ruhestand zu machen.

Berechne deine FIRE-Zahl

Finde mit unserem kostenlosen Monte-Carlo-Rechner heraus, ob dein Portfolio die schlimmsten Krisen überstehen würde.

Simulator testen