Monte Carlo vs. historische Daten: Welches ist das Beste für Ihren FIRE-Plan?

- Die Gefahr von Durchschnittswerten und der Abfolge von Renditerisiken

- Was ist reine Monte-Carlo-Simulation?

- Vorteile von Pure Monte Carlo

- Nachteile von Pure Monte Carlo

- Was ist der Verlaufsmodus (Bootstrapping)?

- Vorteile des historischen Modus

- Nachteile des historischen Modus

- Hauptunterschiede: Statistik vs. Realität

- Welches sollten Sie für Ihre FIRE-Strategie verwenden?

Das Erreichen von Financial Independence and Retire Early (FIRE) ist einer der aufregendsten Meilensteine, die Sie erreichen können. Sobald Sie jedoch beschließen, Ihren Job aufzugeben und von Ihren Investitionen zu leben, stellt sich eine Frage, die mehr als eine Person nachts wach hält: Wird mir vorzeitig das Geld ausgehen?

Um diese große Frage zu beantworten, verwenden Finanzplaner keinen einfachen Zinseszinsrechner. Sie verwenden fortschrittliche Simulationstools, um Ihr Portfolio unter den schlechtesten Bedingungen zu belasten.

Wenn Sie angefangen haben, an Ruhestandsrechnern herumzubasteln, sind Sie wahrscheinlich auf zwei Schwergewichte der Portfolio-Überlebensanalyse gestoßen: Reine Monte-Carlo-Simulation und Historischer Modus (oder Bootstrapping).

Auf den ersten Blick versuchen beide Methoden, die Zukunft Ihres Geldes vorherzusagen, sprechen dabei jedoch völlig unterschiedliche Sprachen. Das Verständnis dieses Unterschieds ist für die Entwicklung einer kugelsicheren Auszahlungsstrategie von entscheidender Bedeutung.

Die Gefahr von Durchschnittswerten und der Abfolge von Renditerisiken

Bevor wir uns mit Simulationen beschäftigen, müssen wir verstehen, warum wir sie brauchen. Wenn der Aktienmarkt (wie der S&P 500) in der Vergangenheit eine jährliche Rendite von 10 % (inflationsbereinigt 7 %) erzielt hat, warum ziehen Sie dann nicht einfach Ihre Ausgaben von diesen 7 % ab und gehen davon aus, dass Ihr Geld für immer wachsen wird?

Die Antwort heißt Sequence of Return Risk (SoRR).

Der Markt bietet Ihnen nicht jedes Jahr konstante 7 %. In einem Jahr steigt er um 20 %, im nächsten fällt er um 15 % und dann steigt er um 5 %. Wenn Sie kurz vor einem schweren Bärenmarkt (wie 1929, 2000 oder 2008) in den Ruhestand gehen und gezwungen sind, Ihre billigen Aktien zu verkaufen, um Ihren Lebensunterhalt zu finanzieren, wird Ihr Portfolio einen strukturellen Schaden erleiden, von dem es sich möglicherweise nie wieder erholt, selbst wenn sich die Märkte Jahre später erholen.

Hier kommen Simulationen ins Spiel: Ihre Aufgabe ist es, Ihr Portfolio anhand Tausender chaotischer Sequenzen zu testen, um zu sehen, ob es überlebt.

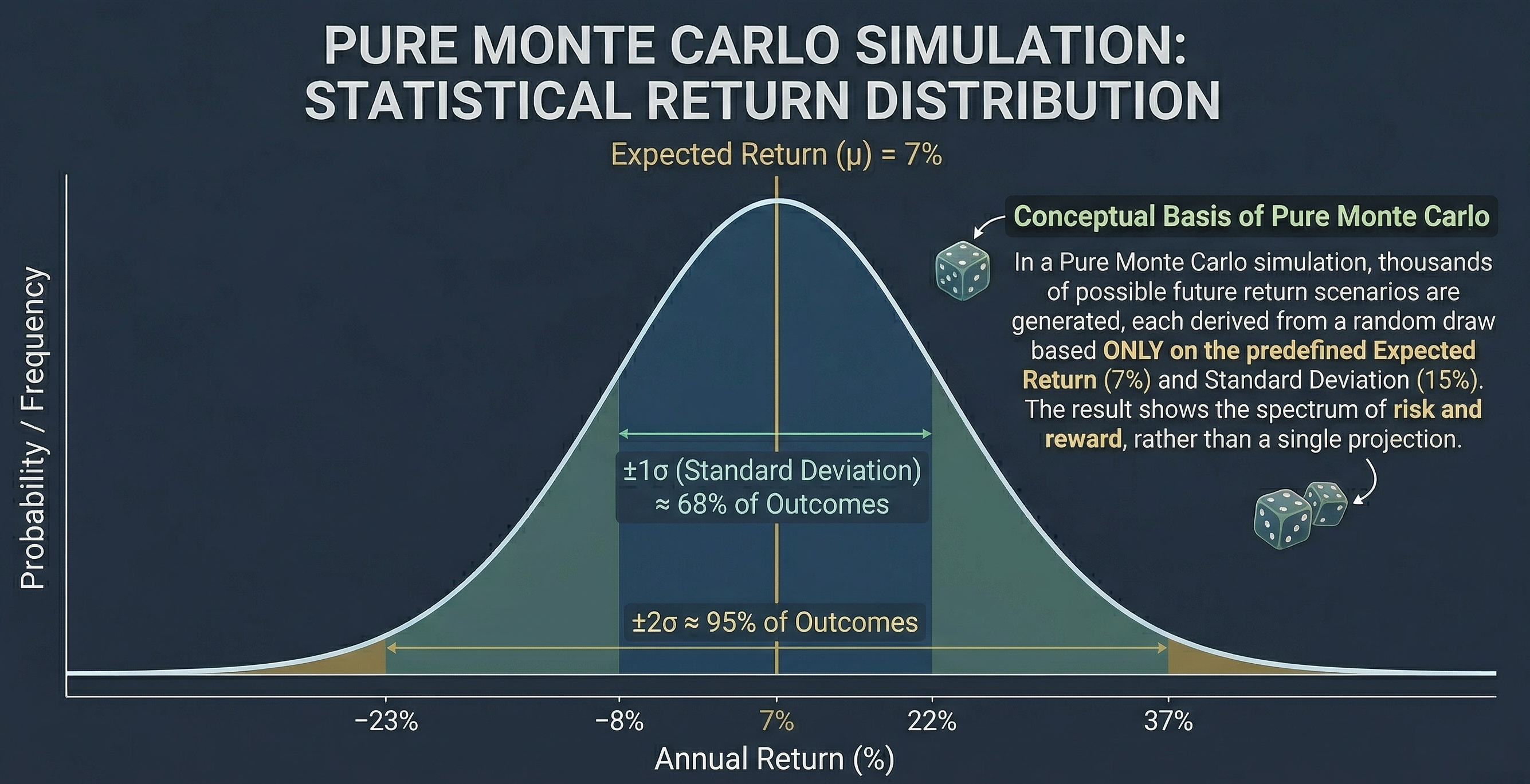

Was ist reine Monte-Carlo-Simulation?

Die Monte-Carlo-Simulation verdankt ihren Namen der berühmten Casino-Stadt und ihre Logik basiert ausschließlich auf mathematischer Statistik und Zufall.

In einem reinen Monte-Carlo-Modell weiß der Simulator nicht, was die Weltwirtschaftskrise oder die DotCom-Krise ist. Kennen Sie nur zwei Zahlen zu Ihrem Portfolio:

- Die erwartete durchschnittliche Rentabilität (z. B. 7 %).

- Volatilität oder Standardabweichung (z. B. 15 %).

Mit diesen beiden Informationen erstellt der Algorithmus eine „Gaußsche Glocke“ (eine Normalverteilung) und beginnt, einige virtuelle Würfel zu würfeln. Ziehen Sie für jedes Jahr Ihres Ruhestands eine zufällige Rendite aus dieser Verteilung. Manchmal erhält er +22 %, manchmal -12 %.

Dieser Vorgang wird tausende Male wiederholt, wodurch Tausende alternative Leben für Ihr Portfolio entstehen, und am Ende erhalten Sie eine Erfolgsquote: „In 95 % der Simulationen ging Ihnen nicht das Geld aus.“

Vorteile von Pure Monte Carlo

- Erstellen Sie Szenarien, die es noch nie gegeben hat: Die Geschichte der Menschheit ist begrenzt. Monte Carlo kann Kombinationen schlechter Jahre hervorbringen, die statistisch möglich sind, die wir aber noch nicht erlebt haben, und Sie auf das Unbekannte vorbereiten.

- Absolute Flexibilität: Es ermöglicht Ihnen, neue Vermögenswerte (z. B. Kryptowährungen) zu projizieren, die keine 100-jährige Geschichte haben, indem Sie einfach deren Durchschnitt und Volatilität schätzen.

Nachteile von Pure Monte Carlo

- Gehen Sie von einer „Normalverteilung“ aus: Reale Finanzmärkte haben „Fat Tails“. Extreme und Katastrophenereignisse treten in der Realität häufiger auf, als die traditionelle Monte-Carlo-Statistik vorhersagt.

- Marktbewertungen ignorieren: Monte Carlo ist es egal, ob der Markt im ersten Jahr Ihrer Pensionierung sehr teuer oder sehr günstig ist; seine Zufälligkeit ist blind für den wirtschaftlichen Kontext.

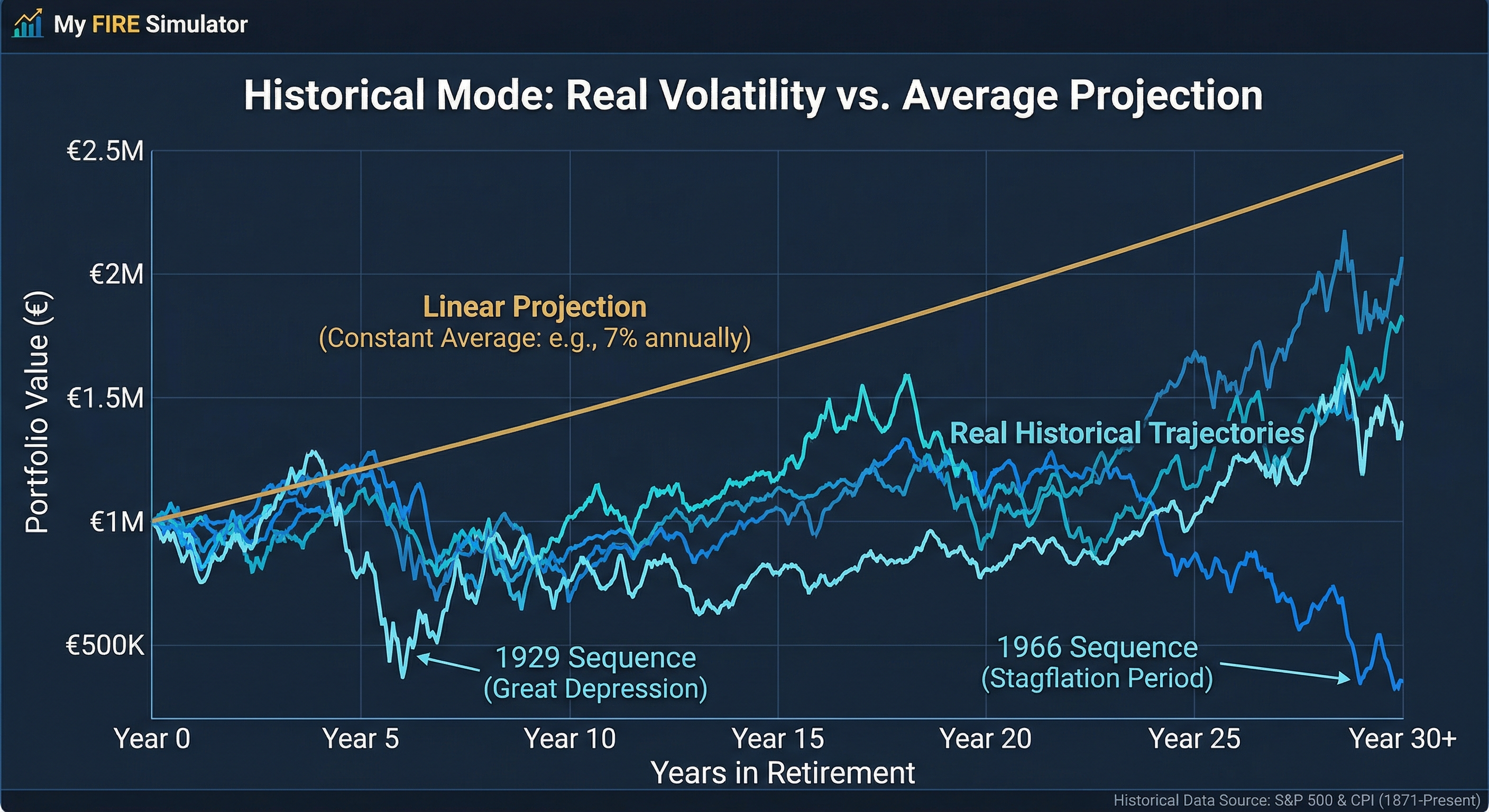

Was ist der Verlaufsmodus (Bootstrapping)?

Wenn Monte Carlo ein würfelnder Mathematiker ist, ist Historical Mode ein unerbittlicher Historiker.

Anstatt abstrakte statistische Formeln zu verwenden, nutzt diese Methode die Datenbank der tatsächlichen Marktrenditen von Monat zu Monat und von Jahr zu Jahr (im Allgemeinen von 1871 oder 1926 bis heute).

Es gibt im Wesentlichen zwei Möglichkeiten, historische Daten anzuwenden:

- Analyse aufeinanderfolgender Zyklen: Der Simulator „versetzt“ Sie in jedem Monat jedes historischen Jahres. Was wäre passiert, wenn Sie im Januar 1966, kurz vor einem Jahrzehnt schwerer Stagflation, in den Ruhestand gegangen wären? Finden Sie den genauen Zeitrahmen von 30 oder 40 Jahren heraus. Dann gehen Sie im Februar 1966 in den Ruhestand und so weiter.

- Bootstrapping (Historisches Sampling): Es ist ein Hybrid. Es werden alle aktuellen historischen Jahre zusammengefasst. Dann zieht man zufällig ein Jahr (z. B. Aufführung 1974), steckt es dann zurück in den Hut und zieht ein weiteres (z. B. 1999). Dadurch entstehen neue chaotische Zeitlinien, die jedoch aus Steinen der Realität aufgebaut sind.

Vorteile des historischen Modus

- Spiegelt Psychologie und echtes Chaos wider: Historische Daten enthalten reale Inflation, echte Rezessionen und reale Korrelationen zwischen Aktien und Anleihen während Krisen. Es setzt nichts voraus; Es zeigt dir, was wirklich wehgetan hat.

- Momentum und Bewertungen erfassen: Reine historische Sequenzen behalten die Reihenfolge der Bullen- und Bärenmärkte bei und berücksichtigen dabei, dass Perioden hoher Überbewertung oft realen Rückgängen vorausgehen.

Nachteile des historischen Modus

- Die Zukunft ist nicht die Vergangenheit: Nur weil sich der amerikanische Markt im 20. Jahrhundert auf eine bestimmte Art und Weise verhalten hat, ist das keine Garantie dafür, dass das 21. Jahrhundert dasselbe sein wird. Die Beschränkung auf die Geschichte kann uns für neue Arten von Wirtschaftskrisen blind machen.

- Begrenzte Datenauswahl: Wir verfügen nur über zuverlässige moderne Börsendaten aus etwa 100–150 Jahren. Das sind zu wenige volle 40-jährige Rentenzeiten, um eindeutige Schlussfolgerungen zu ziehen.

Hauptunterschiede: Statistik vs. Realität

Um es einfach zusammenzufassen:

- Datenherkunft: Monte Carlo generiert künstliche Renditen basierend auf einer mathematischen Formel. Der historische Modus recycelt Rückgaben, die tatsächlich in der Vergangenheit stattgefunden haben.

- Inflationsmanagement: In Monte Carlo wird die Inflation normalerweise als feste Zahl (z. B. 3 % jährlich) festgelegt oder folgt einer eigenen statistischen Verteilung. Wenn der Simulator im historischen Modus das Jahr 1980 verwendet, wendet er genau die Inflation von 13,5 % und die Marktrendite für dieses bestimmte Jahr an, wobei die Korrelation zwischen beiden erhalten bleibt.

- Gefühl der Sicherheit: Die Überwindung eines schwierigen historischen Zyklus (wie der Krise der 1970er Jahre) gibt dem FIRE-Investor normalerweise mehr psychologische Sicherheit als die Überwindung eines abstrakten statistischen Szenarios, weil es der Krise, die Ihr Portfolio gerade überstanden hat, ein Gesicht und einen Namen gibt.

Welches sollten Sie für Ihre FIRE-Strategie verwenden?

Die Antwort eines jeden strengen Finanzplaners ist einfach: Sie sollten beides verwenden.

Der historische Modus verankert Sie in der bewährten wirtschaftlichen Realität. Es versichert Ihnen, dass Ihre Sichere Abhebungsrate (SWR) die schlimmsten Kriege, Pandemien und Depressionen des letzten Jahrhunderts überstanden hätte. Es ist Ihr grundlegender Lackmustest.

Andererseits schützt Sie die Monte-Carlo-Simulation vor Selbstzufriedenheit. Es warnt Sie davor, dass die Zukunft eine Kombination aus Inflation und Marktcrashs mit sich bringen könnte, die wir in den Geschichtsbüchern noch nicht gesehen haben, und zwingt Sie, eine angemessene Sicherheitsmarge einzuhalten.

Damit Sie sich nicht entscheiden müssen, laden wir Sie ein, unseren kostenlosen Monte-Carlo-Simulator zu nutzen. Darin können Sie mit beiden Methoden experimentieren und zwischen statistischer Strenge und dem Gewicht der Geschichte wechseln, um Ihr Portfolio maximal zu belasten und sicherzustellen, dass Ihr Weg zur finanziellen Unabhängigkeit, egal was passiert, ein voller Erfolg wird.

Am Ende des Tages ist Ihr Seelenfrieden viel mehr wert als jede mathematische Formel. Machen Sie die Zahlen, planen Sie das Schlimmste und genießen Sie das Beste!

Berechne deine FIRE-Zahl

Finde mit unserem kostenlosen Monte-Carlo-Rechner heraus, ob dein Portfolio die schlimmsten Krisen überstehen würde.

Simulator testen