Was ist die FIRE-Bewegung? Der Leitfaden zu Ihrer finanziellen Unabhängigkeit

- Was genau bedeutet das Akronym FIRE?

- Die Mathematik hinter FEUER: Die 4 %-Regel

- Wie berechnet man seine „FEUER-Nummer“?

- Die 3 Säulen der FIRE-Bewegung

- 1. Extreme Einsparungen und Kostenoptimierung

- 2. Aggressive Einkommenssteigerung

- 3. Intelligente Investition

- Verschiedene „Geschmacksrichtungen“ der FIRE-Bewegung

- Die Feinde des Vorruhestands

- Ist die FIRE-Bewegung etwas für Sie?

Haben Sie sich jemals gefragt, wie Ihr Leben aussehen würde, wenn Arbeiten eine Option und keine Verpflichtung wäre? Jahrzehntelang schrieb das traditionelle Drehbuch vor, dass wir studieren, 40 Jahre lang hart arbeiten, ein wenig sparen und bis zum 65. Lebensjahr warten sollten, um unsere Zeit endlich zu genießen.

Eine wachsende globale Gemeinschaft hat jedoch beschlossen, diese Regeln völlig neu zu schreiben. Wir sprechen über die FIRE-Bewegung, ein Phänomen, das sich von einer Nische in Internetforen zu einer wahren Revolution in der persönlichen Finanzplanung entwickelt hat.

Wenn Sie die Kontrolle über Ihre finanzielle Zukunft übernehmen möchten, ist es der wesentliche erste Schritt, zu verstehen, was FIRE ist und wie die zugrunde liegende Mathematik funktioniert.

Was genau bedeutet das Akronym FIRE?

FIRE ist ein Akronym, das für „Financial Independence, Retire Early“ steht. Obwohl sie oft zusammen ausgesprochen werden, stellen sie zwei sehr unterschiedliche Konzepte dar:

- Finanzielle Unabhängigkeit: Dies ist genau der Punkt, an dem das durch Ihre Investitionen generierte passive Einkommen ausreicht, um alle Ihre Lebenshaltungskosten zu decken. Ab diesem Zeitpunkt sind Sie zum Überleben nicht mehr auf ein monatliches Gehalt angewiesen.

- Vorzeitiger Ruhestand: Es ist die bewusste Entscheidung, die traditionelle Beschäftigung vor dem gesetzlichen Rentenalter (häufig im Alter von 30, 40 oder 50 Jahren) zu verlassen.

Es ist wichtig zu verstehen, dass innerhalb der Community das Hauptaugenmerk immer auf dem ersten Teil (FI) liegt. Es ist unerlässlich, die Freiheit zu erlangen, zu entscheiden, was man mit der Zeit macht. vollständig aufhören zu arbeiten (RE), ist völlig optional.

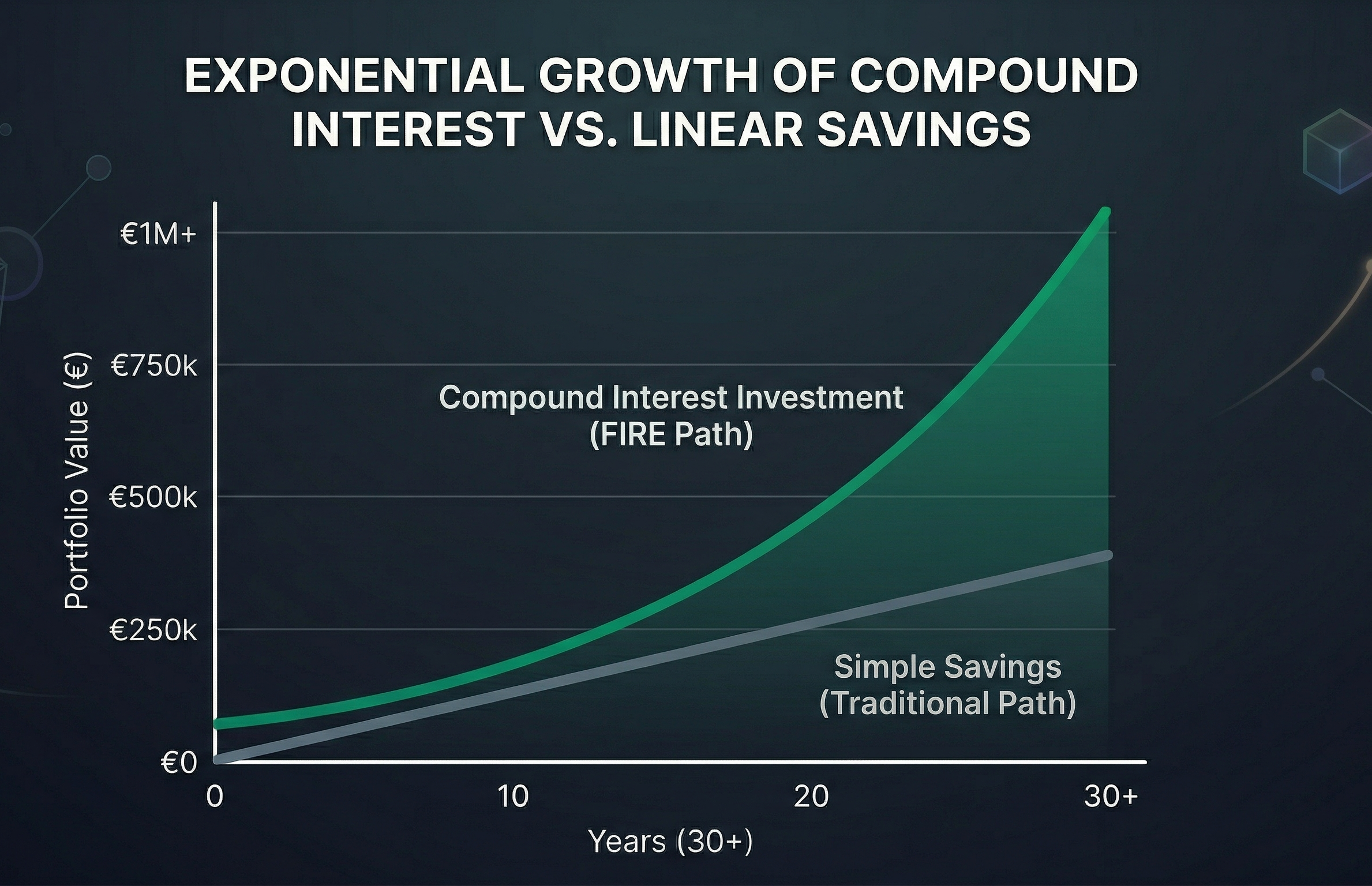

Die Mathematik hinter FEUER: Die 4 %-Regel

Bei der FIRE-Bewegung geht es nicht um Lottogewinne oder magische Pläne zum Reichwerden. Es basiert auf reiner Finanzmathematik, Zinseszins und langfristiger Planung.

Das zentrale Konzept, das die Durchführbarkeit einer Frühverrentung unterstützt, ist die berühmte 4 %-Regel, die aus der historischen Trinity-Studie stammt. Diese Studie analysierte das Verhalten der Aktien- und Anleihenmärkte über Jahrzehnte, um eine Schlüsselfrage zu beantworten: Wie viel Geld kann ich jedes Jahr aus meinem Portfolio abheben, ohne das Risiko einzugehen, dass es auf Null geht?

Die Schlussfolgerung war, dass Ihr Geld in der Vergangenheit mindestens 30 Jahre halten sollte, selbst in Zeiten schwerer Wirtschaftskrisen, wenn Sie im ersten Rentenjahr 4 % des ursprünglichen Werts Ihres Portfolios abheben und diesen Betrag jährlich an die Inflation anpassen.

Wie berechnet man seine „FEUER-Nummer“?

Die Berechnung, wie viel Geld Sie benötigen, um finanziell unabhängig zu sein, ist in der Anfangsphase überraschend einfach. Sie müssen lediglich die Umkehrung der 4 %-Regel anwenden und Ihre jährlichen Ausgaben mit 25 multiplizieren.

Formel: Jährliche Ausgaben x 25 = Ihre FIRE-Nummer

Wenn Ihre Lebenshaltungskosten beispielsweise 30.000 € pro Jahr betragen, wäre Ihre FIRE-Nummer 750.000 € (30.000 x 25 = 750.000). Sobald Ihr Anlageportfolio diese Zahl erreicht, haben Sie die Ziellinie überschritten.

Die 3 Säulen der FIRE-Bewegung

Um diese „FEUER-Nummer“ in Rekordzeit zu erreichen, verlassen sich die Praktiker dieser Bewegung auf drei unzerbrechliche Säulen:

1. Extreme Einsparungen und Kostenoptimierung

Während herkömmliche Finanzberatungen vorschlagen, 10 % oder 20 % Ihres Einkommens zu sparen, strebt die FIRE-Community Sparquoten von 40 %, 50 % oder sogar 70 % an. Das bedeutet nicht, im Elend zu leben, sondern vielmehr „bewussten Sparsamkeit“ zu praktizieren: Ausgaben, die kein wirkliches Glück bringen, rücksichtslos zu eliminieren und Schlüsselelemente wie Wohnen, Transport und Ernährung zu optimieren.

2. Aggressive Einkommenssteigerung

Sie können die Ausgaben nur bis zu einem bestimmten Punkt senken. Um den Prozess zu beschleunigen, ist es wichtig, den Kapitalzufluss zu maximieren. Dies wird durch das Aushandeln von Beförderungen, den Wechsel in besser bezahlte Branchen oder die Schaffung zusätzlicher Einkommensquellen (Nebenbeschäftigungen) erreicht.

3. Intelligente Investition

Geld auf der Bank zu sparen ist ein sicheres Rezept für den Kaufkraftverlust aufgrund der Inflation. Geld muss durch Zinseszins eingesetzt werden. Das bevorzugte Vehikel für die FIRE-Bewegung sind kostengünstige Indexfonds, die globale Indizes (wie den MSCI World oder den S&P 500) nachbilden, das Risiko diversifizieren und vom langfristigen globalen Wirtschaftswachstum profitieren.

Verschiedene „Geschmacksrichtungen“ der FIRE-Bewegung

Im Laufe der Zeit hat sich die Bewegung weiterentwickelt, um unterschiedlichen Lebensstilen gerecht zu werden, da nicht jeder das gleiche Ausgabenniveau oder die gleiche Art von Ruhestand anstrebt. Heutzutage gibt es mehrere „Geschmacksrichtungen“ von FEUER:

- Lean FIRE: Für diejenigen, die mit einem sehr knappen Budget leben möchten (im Allgemeinen weniger als 25.000 € pro Jahr). Es erfordert ein viel kleineres Portfolio und ermöglicht eine sehr schnelle Auszahlung, erfordert aber einen äußerst sparsamen Lebensstil.

- Fat FIRE: Ganz im Gegenteil. Konzipiert für diejenigen, die sich einen Ruhestand voller Luxus, Reisen und Komfort wünschen (Ausgaben über 100.000 € pro Jahr). Es erfordert enormes Kapital und daher sehr hohe Löhne während der Akkumulationsphase.

- Barista FIRE: Dazu müssen Sie so viel sparen, dass Ihre Investitionen einen Großteil Ihrer Ausgaben decken. Sie entscheiden sich jedoch dafür, einen Teilzeitjob (oder einen Job mit geringer Belastung) beizubehalten, um den Rest zu decken, und schließen häufig eine Krankenversicherung ab.

- Coast FIRE: Sie erreichen bereits in jungen Jahren einen investierten Betrag, der dank Zinseszins von selbst wächst und bis zum traditionellen Renteneintrittsalter Ihre FIRE-Zahl bildet. Von diesem Moment an müssen Sie nur noch so viel arbeiten, um Ihre aktuellen Ausgaben zu decken, ohne einen weiteren Cent sparen zu müssen.

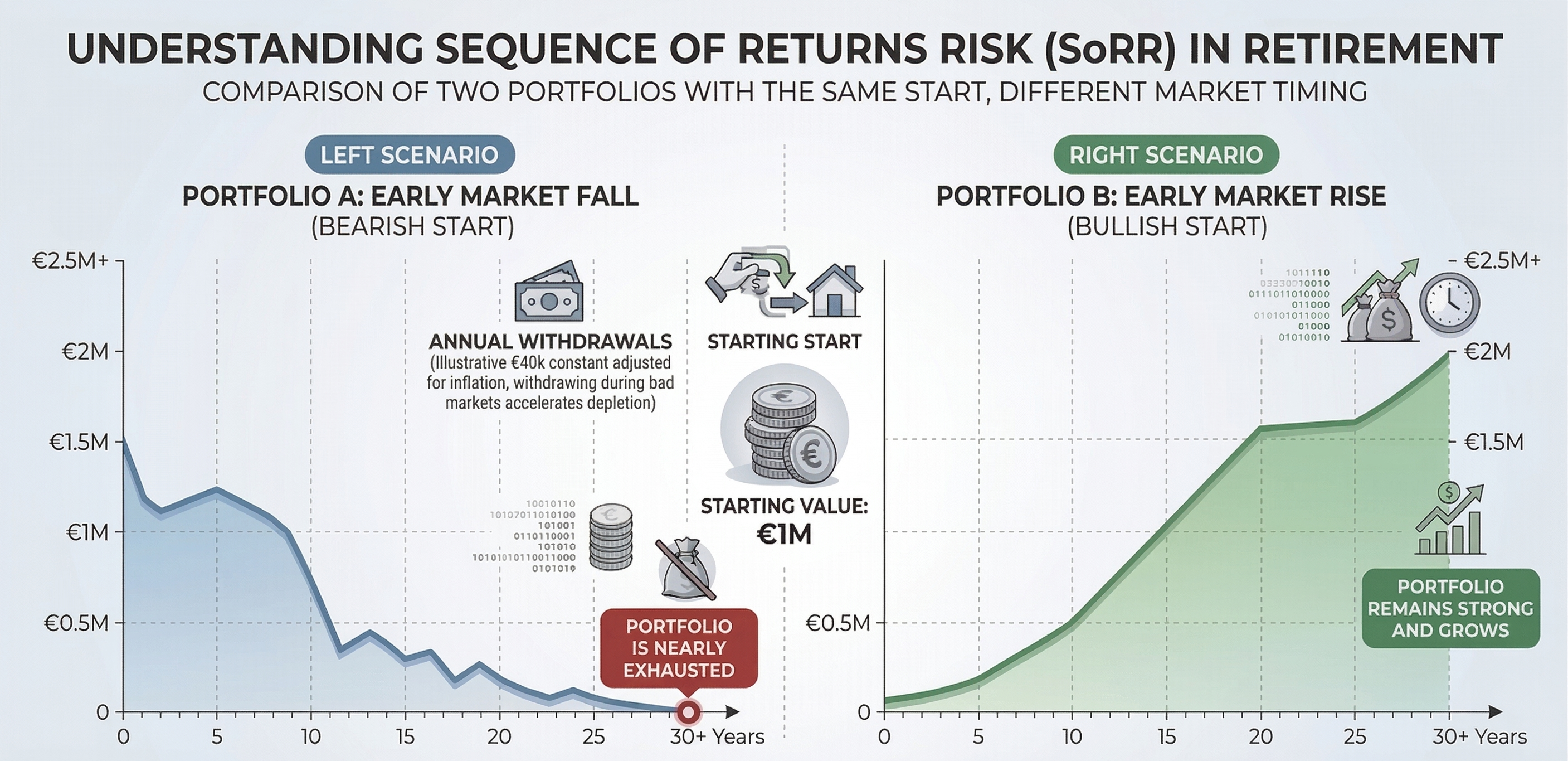

Die Feinde des Vorruhestands

Die Planung eines 40- oder 50-jährigen Ruhestands ist nicht dasselbe wie die Planung eines 20-jährigen Ruhestands. Obwohl die 4-Prozent-Regel ein ausgezeichneter Kompass für den Anfang ist, zwingt uns die Finanzmathematik dazu, viel strenger vorzugehen, wenn wir unseren Job jung aufgeben. Sie haben zwei große Feinde:

Die erste ist die Inflation, dieser stille Verschlinger, der die Kaufkraft Ihres Geldes untergräbt. Bei Ihrer Planung sollten Sie davon ausgehen, dass das Leben in zwei Jahrzehnten spürbar teurer wird.

Das zweite und gefährlichere ist das Risiko der Retourenabfolge. Wenn die Finanzmärkte in den ersten Jahren Ihres Ruhestands stark einbrechen, sind Sie gezwungen, Ihre Anlagen zu niedrigen Preisen zu verkaufen, um Ihre Rechnungen bezahlen zu können. Dies kann dazu führen, dass Ihr Portfolio vorzeitig aufgebraucht wird, ein mathematischer Schaden, der sich kaum wieder erholen lässt.

Aus diesem Grund reichen einfache Tabellenkalkulationen nicht aus, wenn Ihr Ruhestandstermin näher rückt. Sie müssen Ihren Plan betonen. Hierfür empfehlen wir dringend die Nutzung unseres kostenlosen Monte-Carlo-Simulators. Dieses fortschrittliche Tool unterzieht Ihr Portfolio Tausenden von Wirtschaftsszenarien und historischen Krisen, um zu überprüfen, ob Ihre Auszahlungsstrategie dem Lauf der Zeit und den schlimmsten Marktstürmen wirklich standhält.

Ist die FIRE-Bewegung etwas für Sie?

Die FIRE-Bewegung ist kein einfacher Weg. Es erfordert Disziplin, anfängliche Opferbereitschaft, eine hohe Toleranz gegenüber sozialer Nonkonformität und eine solide Ausbildung in persönlichen Finanzen.

Seine mathematischen Prinzipien sind jedoch universell. Auch wenn Sie nicht den Wunsch hegen, mit 40 Jahren in Rente zu gehen, verschafft Ihnen die Anwendung der Philosophie der Kostenoptimierung und stetigen Investitionen ein immenses Sicherheitspolster. Letztlich geht es bei der FIRE-Bewegung nicht nur um Geld; Es geht darum, das wertvollste und unwiederbringlichste Gut, das Sie haben, zurückzukaufen: Ihre Zeit.

Berechne deine FIRE-Zahl

Finde mit unserem kostenlosen Monte-Carlo-Rechner heraus, ob dein Portfolio die schlimmsten Krisen überstehen würde.

Simulator testen